全球前景

March 2025

不确定性加剧

- 特朗普总统第二任期令金融市场波动加剧。我们认为,前景仍然有利于美国资产。随着通胀放缓,美国经济很有可能实现软着陆。联储局或会在今年再次降息,美国企业应会受益于全面放宽规管和新一轮减税。但美国前景正因新一届政府的反复无常而变得不明朗。

- 新一轮大范围征收关税的威胁或有损企业信心、削弱消费者信心,和提高通胀预期。与此同时,如果特朗普政府严厉打击移民导致美国就业市场收紧,企业信心可能会受到打击,而试图缩减联邦政府规模的举措则可能会损害消费者信心。

- 因此,投资者应预期金融市场会持续波动。尽管存在不确定性,但我们认为投资者仍然应该看好股票。美国减税和放宽规管、中国加大刺激力度以及欧洲增加国防开支的前景,应有利于风险资产。

美国—滞胀忧虑给向好前景带来不确定性

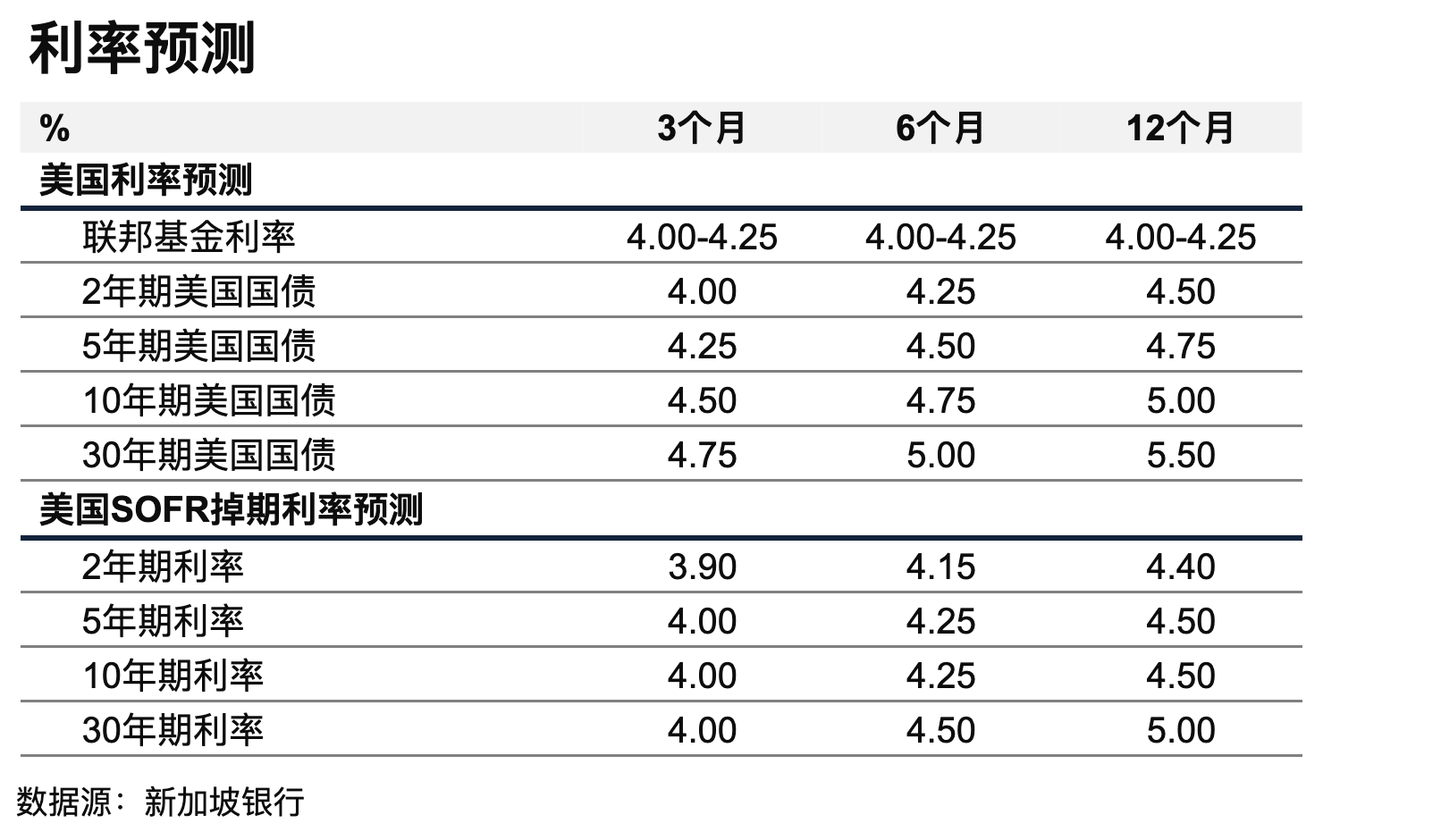

- 金融市场在2025年初开盘表现强劲后有所走弱,标普500指数从6,147点的高位回落,而10年期美国国债收益率亦从4.80%下跌,原因在于市场担忧特朗普政府的政策将损害而非帮助经济增长。

- 放宽规管、减税本应有助支持经济活动,但特朗普总统的关税威胁令企业和消费者面临不确定因素。收紧移民政策或会损害劳动力供应,而政府效率部大幅削减开支亦令联邦政府雇员担心自己工作不保。

- 最新数据显示,白宫政策带来经济增长下行风险和通胀上行风险。

- 尽管疫情期间累积的超额储蓄仍然可观,但美国1月份零售额仍下跌0.9%。同时根据密歇根大学的调查,2月5年期至10年期长期通胀预期达到3.5%,为本世纪以来最高水平。此外,2月美国消费信心出现三年来最大的单月跌幅,每周初次申请失业救济金人数亦急剧上升,加重对联邦政府裁员将导致失业率上升的担忧。

- 然而我们认为,要断言美国市场的向好前景已经动摇仍为时尚早。美国零售额于1月受恶劣天气的影响。2月初次申领失业金人数增加或仅为季节性,而且虽然备受关注的亚特兰大联储银行美国GDP增长追踪指标目前预测经济将在2025年第一季出现萎缩,其模型很有可能受到今年赶在美国关税生效前黄金进口激增的影响——该影响导致美国贸易逆差扩大从而损害GDP增长。反观纽约联储银行每周经济指数显示经济增长仍然企稳于2%以上。

- 因此,我们认为美国经济稳健增长、通胀放缓以及美国联储局可能进一步降息25个基点的前景,仍然对风险资产有利。然而鉴于特朗普政府带来的不确定性,我们将继续密切关注未来数据,以判断美国经济是否面临意外滞胀的风险。

中国—美国关税是今年的主要风险

- 中国经济在2024年底录得较为稳健的表现。2024年第四季度,中国的GDP超出预期,原因是去年突然宣布的刺激措施支持了经济,以及因应美国关税而提前出口,刺激了经济活动。

- 中国自去年9月起推出降息等的多项宽松措施,已开始有助经济增长,及缓解市场对通缩的担忧。1月的通胀率仍然极低,仅为0.5%,但10年期国债收益率已开始从今年初1.60%的历史低位反弹。

- 然而,为防止中国经济复苏再次停滞,仍需进一步刺激措施。尽管2024年GDP增长达到中国5%的目标,但消费者仍未摆脱疫情阴影,房地产市场依然脆弱。与此同时,新一届美国政府对中国出口商品加征20%关税。

- 中国全国人民代表大会于3月初召开,宣布推出更多财政刺激措施,政府承诺将加大力度支持消费,缓解中美贸易战不断升级对中国经济的影响。中央仍决意于今年实现约5%经济增长。

- 2025年增长目标约为5%,而赤字率目标有所上升,约占GDP 4%(此前为3%),均表明政府致力促进增长。

- 政府表示拟于今年发行超长期特别国债1.3万亿元,高于2024年的1万亿元。地方政府亦将获准发行专项债4.4万亿元,高于之前的3.9万亿元。债务和支出增加旨在缓冲美国关税对经济的影响。

欧洲—欧洲经济前景面临的三大挑战

- 欧洲金融市场今年以来受到支持,原因是俄乌有望停战和德国大选后有机会推出更多财政刺激措施。然而特朗普政府突然转向俄罗斯、美国多年来对欧洲安全的承诺很可能结束以及全面实施关税的威胁,将继续对欧元区和英国带来考验。

- 欧洲各国面临的第一个挑战是确保乌克兰的安全,而这亦意味着确保整个地区的安全,无论是乌克兰和俄罗斯同意长期停火,还是美国试图强行向乌克兰提供解决方案。

- 第二个挑战是,2月大选中间偏右的基民盟/基社盟胜选后,德国能够以多快的速度增加国防开支和修复陈旧不堪的基础设施。

- 最后的挑战是总统特朗普威胁将对汽车等的欧洲出口商品征收25%的关税。我们预计美国加征重税将使欧元区经济增长下降整整一个百分点,从而抵销俄乌停战带来的任何和平红利或德国放宽财政政策的效果。

- 鉴于欧洲面临这三大关键挑战,我们认为今年前景依然充满考验。因此,我们维持对2025年GDP略微增长0.7%的预测,并预计欧洲央行将继续降息,从目前的2.75%降至1.50%,以支持经济发展。

日本—继续加息将帮助日元回升

- 日本央行已在过去一年中三次上调利率,从-0.10%上调至0.50%,原因是自2022年以来,核心通胀率(受到疫情以及乌克兰战争和加沙战争影响)始终高于2%的目标水平。

- 我们认为,通胀率今年仍将超过2%,2025年将再次加息2次,每次25个基点,达到1%。因此我们预计,日本央行收紧政策将有助日元兑美元汇率持续回升至超过150。

本广告未经新加坡金融管理局审查。

为便于参考,本文件已被翻译成中文。英文原文与中文译文之间有任何差异或不一致,以英文原文为准

本文信息仅用作供一般公众使用以及/或者讨论之目的,其未考虑任何特定人士的具体投资目标、财务状况或特别需要。本文件中的信息不构成研究分析或者推荐建议,因而不应当视作研究分析或者推荐建议。

在不违背上述总体性说明的情况下,请您在做出购买投资产品的承诺前请财务顾问将您的具体投资目标、财务状况或特别需要纳入考虑并就任何投资产品的适合性向其寻求意见。如果您选择不向财务顾问寻求建议,您应当考虑该等产品是否适合您。本段的说明不构成购买或销售或认购任何证券或金融工具或达成意向交易或参与任何特定交易或投资战略的要约或请求。投资有风险,包括投资本金的可能亏损。

本文所载信息可能包含对未来事件或某些国家、资产、市场或公司未来表现的预测或其他前瞻性表述。实际发生的事件或结果可能存在重大差异。针对过往表现的数据未必能够推测未来或可能发生的表现。无论以何种方式提及具体公司、理财产品或者资产类别均仅用于说明性目的,而不构成对前述的推荐。

本行、其连属公司、其相关董事及/或雇员(统称“关联方”)将来或许或可能在本协议所述投资产品或发行人中拥有利益。这些利益包括影响此类投资产品的交易,并向此类发行者提供经纪、投资理财及其他金融服务。本行及其关联方也可能与此类投资产品的提供者有关联,并从其收取费用。

针对本文所述的任何信息(包括但不限于任何说明、数字、意见、观点或评估),华侨银行均不作出任何陈述与保证(包括但不限于关于信息准确性、实用性、充分性、时效性或完整性的任何陈述与保证),并且任何人不得依赖华侨银行就前述信息作出任何陈述与保证。华侨银行不承担更新信息或更正本文中任何在之后可能变得明显的不准确之处的义务。本文所述所有信息可以不经通知而更改。华侨银行不应当对任何人基于本文所述的任何信息而作出的行为承担责任或对由该等行为直接或间接引起、或与该等行为相关的或导致的任何损失或损害负责。

未经华侨银行书面同意,本文内容不得全部或部分复制或传播。

本文内容是对新加坡银行和华侨银行报告中的投资意见和建议之概述。就前述两个实体对投资产品和/或证券发行人可能存在的利害关系请参见它们各自的研究报告。

跨境营销免责声明