全球前景

February 2025

动荡的一年

- 总统特朗普第二任期伊始,金融市场已动荡不安。

- 美国全面放宽管制及新减税措施的前景,刺激股市于2025年屡创新高。但美国新政府对移民的打击,以及突然对加拿大、墨西哥和中国出口产品施加关税威胁,危及经济前景。

- 因此,投资者应准备迎接更动荡的2025年,这将会是机会与风险并存的一年。

- 在美国,金融市场应可从经济软着陆、放宽管制及减税的预期中获得支撑。然而,收紧移民政策与新一轮贸易战可能会刺激通胀,迫使联储局将利率维持在4%以上。这将推高美国国库券收益率,并使美元走强。

- 在欧洲,美国关税及经济增长疲弱的风险可能会驱使欧洲央行持续减息。我们预期利率将降至1.50%,使欧元兑美元跌破平价。

- 在亚洲,美国关税可能会抑制该地区的出口,进而降低中国的经济增长率,由去年稳健的5.0%降至今年的4.0%水平。作为响应,亚洲各国政府可能会放宽财政政策,以支持国内经济成长。

- 展望未来,尽管面临新一轮贸易战的威胁,我们预期不会出现滞胀。但投资者应将黄金视为对冲新关税导致通胀上升及经济增长放缓风险的工具。

美国—经济增长强劲但面临关税战风险

- 在美国总统特朗普于2月1日出人意料地威胁对加拿大、墨西哥和中国的所有出口商品征收新的额外关税之前,美国经济在年初表现强劲,反映股市前景良好。

- 首先,1月的美国制造业供应管理协会调查显示,两年多以来,制造业的活动首次出现扩张。

- 其次,最新的联储局高级贷款官员意见调查显示,2024年第四季度仅有净6%的银行收紧贷款标准。因此,银行贷款条件依旧宽松,使美国企业债券息差维持在低位。

- 最后,美国GDP的高频追踪指标估计增长率可能高达3-4%。纽约联储局的每周经济指数显示GDP扩张接近 3.0%,而亚特兰大联储局的预测则为3.8%,远高于美国自2000年以来平均每年2.3%的GDP增长率。

- 因此,我们认为强劲的美国经济增长将为美国股票提供支持。虽然特朗普政府已将对加拿大和墨西哥征收25%关税的时间延迟一个月至3月4日,但对所有中国出口商品征收10%的额外关税已于2月4日生效。

- 若贸易战在今年开打,我们认为将产生四个主要影响。

- 首先,关税会损害美国经济。我们预测美国的经济增长将由2024年的2.8%放缓至2025年的2.2%。但如果华盛顿发动广泛的贸易战,由于贸易伙伴对美国出口采取报复行动,美国将遭受更严重的经济放缓。

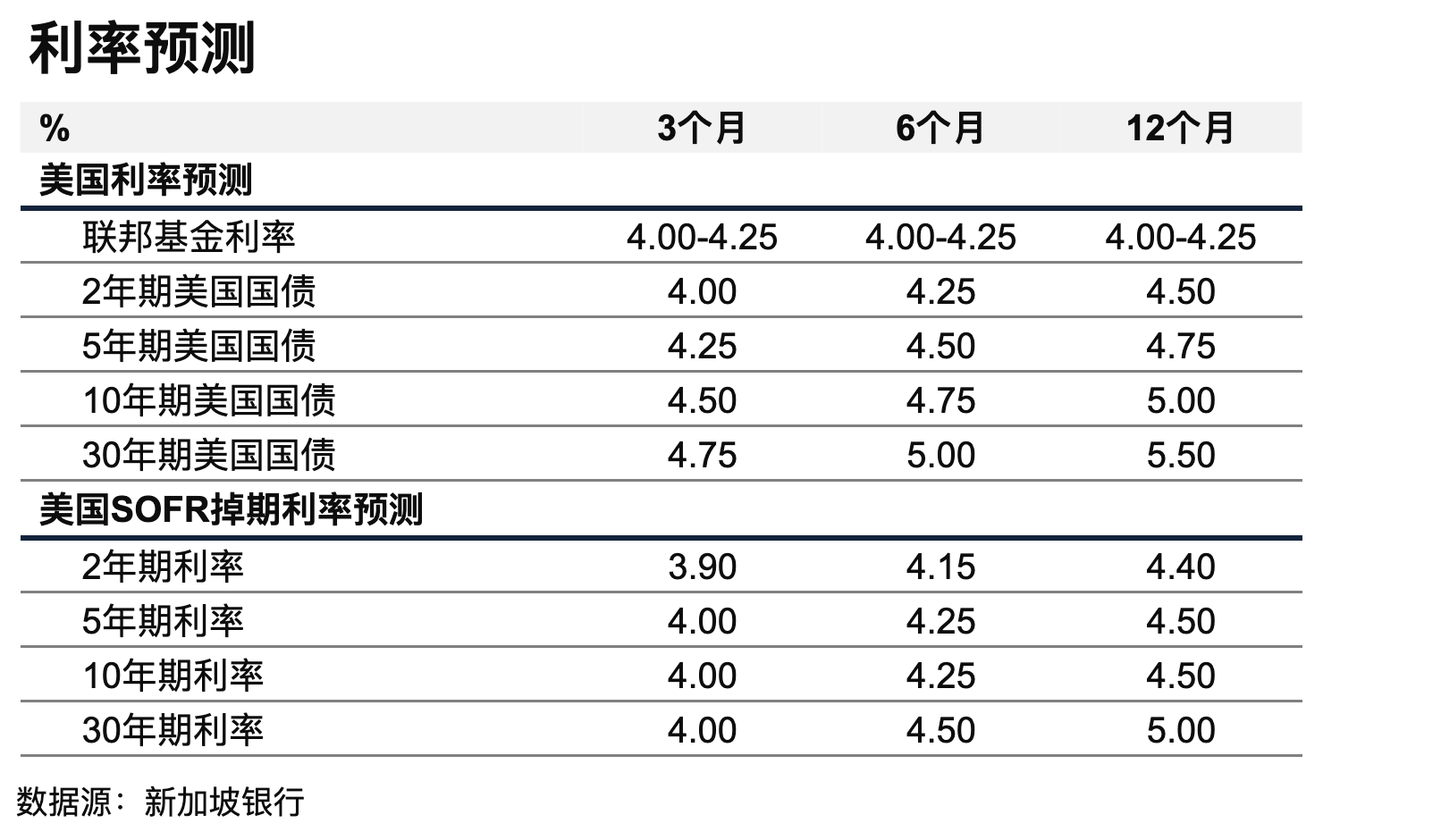

- 其次,更高的美国关税将会提高美国的进口价格。美国核心通胀率仍接近3.0%。我们预测联储局会再减息25个基点。但若关税使通胀远高于央行的2%目标,则将迫使联储局将利率维持在4.25-4.50%的高位。

- 第三,美国增加关税印证了我们的观点,即由于特朗普的第二任期会刺激通胀,10年期美国国库券收益率将上升至5.00%。

- 最后,提高关税将减少美国的进口需求,有助美元回升。

- 因此,贸易战是经济前景面临的主要风险,可能会推动利率在2025年的更长时间内继续攀升。

中国—美国关税是今年的主要风险

- 中国经济在2024年底录得较为坚挺的表现。2024年第四季度,中国的GDP超过预期,原因是去年突然宣布的刺激措施支撑了经济,以及今年为因应美国关税而提前出口,刺激了经济活动。

- 2024年,GDP增长率为5.0%,达至中国的全年目标。2024年第四季度GDP强劲扩张,按季增长1.6%,增长速度由2024年第三季度的按年增长4.6%加快至2024年第四季度的5.4%。

- 自去年9月以来,政府官员已推出多项措施以恢复经济增长,包括减息、为股票市场投资提供资金、放宽银行流动性要求、支持购买房地产措施,以及承诺增加财政支出。2024年第四季度GDP报告显示,中国的经济刺激措施已开始提振经济活动。但脆弱环节依然存在,12月的房地产投资仍按年收缩10.6%。

- 此外,自2025年开始,美国出人意料地对所有中国出口商品征收10%的额外关税。我们认为初期的影响应该是可控的。新的10%关税可能会使中国的GDP减少1,000亿美元或约0.5%,由2024年的5.0%下降至今年的4.5%。但若美国关税升至20-30%,则2025年中国的经济增长可能会更大幅地下跌至4.0%或以下。因此,中美会谈将是限制中国今年经济增长前景下行风险的关键。

欧洲—可能进一步减息以支持疲弱的经济增长

- 欧元区的经济前景仍然充满挑战。2024年第四季度的GDP并未增长。因此,2024年全年经济仅增长0.7%,而美国经济增长2.8%,中国经济则增长5.0%。

- 就今年而言,我们预测2025年的经济增长率依然疲弱,仅为0.7%。消费者受益于低失业率,但由于法国政府难以在议会通过新预算以及德国举行全国选举,企业仍保持谨慎态度。此外,在电动车等关键领域更具竞争力的中国出口产品,以及美国加征更高关税的风险,都对欧洲制造商构成威胁。

- 因此,欧洲央行继续减息以支持经济增长,于1月再次将存款利率下调25个基点至 2.75%。我们预期欧洲央行会在每次会议上维持宽松政策,直到今年的存款利率达到1.50%,并在2025年推动欧元兑美元跌破平价至0.98。

日本—2025年可能进一步加息

- 上个月,日本央行将隔夜拆借利率由0.25%上调25个基点至0.50%,原因是日本的物价与经济活动均按照央行的预期发展,从而使通胀有望达到日本央行设定的2%目标。

- 此举在投资者的广泛预期之中,最新的1月消费者物价指数(CPI)数据显示,日本的核心通胀率维持在2.4%的水平,高于日本央行设定的2%目标。

- 因此,在大流行病的冲击帮助通胀反弹并结束日本「失去的三十年」之后,日本央行继续缓慢地将利率正常化。

- 自2024年3月以来,央行已三次上调利率,由-0.10%上调至目前的0.50%。我们预期央行会在7月和12月再次加息25个基点,使拆借利率达到1.00%的中性水平,这可能有助于避免日圆进一步走软。

本广告未经新加坡金融管理局审查。

为便于参考,本文件已被翻译成中文。英文原文与中文译文之间有任何差异或不一致,以英文原文为准

本文信息仅用作供一般公众使用以及/或者讨论之目的,其未考虑任何特定人士的具体投资目标、财务状况或特别需要。本文件中的信息不构成研究分析或者推荐建议,因而不应当视作研究分析或者推荐建议。

在不违背上述总体性说明的情况下,请您在做出购买投资产品的承诺前请财务顾问将您的具体投资目标、财务状况或特别需要纳入考虑并就任何投资产品的适合性向其寻求意见。如果您选择不向财务顾问寻求建议,您应当考虑该等产品是否适合您。本段的说明不构成购买或销售或认购任何证券或金融工具或达成意向交易或参与任何特定交易或投资战略的要约或请求。投资有风险,包括投资本金的可能亏损。

本文所载信息可能包含对未来事件或某些国家、资产、市场或公司未来表现的预测或其他前瞻性表述。实际发生的事件或结果可能存在重大差异。针对过往表现的数据未必能够推测未来或可能发生的表现。无论以何种方式提及具体公司、理财产品或者资产类别均仅用于说明性目的,而不构成对前述的推荐。

本行、其连属公司、其相关董事及/或雇员(统称“关联方”)将来或许或可能在本协议所述投资产品或发行人中拥有利益。这些利益包括影响此类投资产品的交易,并向此类发行者提供经纪、投资理财及其他金融服务。本行及其关联方也可能与此类投资产品的提供者有关联,并从其收取费用。

针对本文所述的任何信息(包括但不限于任何说明、数字、意见、观点或评估),华侨银行均不作出任何陈述与保证(包括但不限于关于信息准确性、实用性、充分性、时效性或完整性的任何陈述与保证),并且任何人不得依赖华侨银行就前述信息作出任何陈述与保证。华侨银行不承担更新信息或更正本文中任何在之后可能变得明显的不准确之处的义务。本文所述所有信息可以不经通知而更改。华侨银行不应当对任何人基于本文所述的任何信息而作出的行为承担责任或对由该等行为直接或间接引起、或与该等行为相关的或导致的任何损失或损害负责。

未经华侨银行书面同意,本文内容不得全部或部分复制或传播。

本文内容是对新加坡银行和华侨银行报告中的投资意见和建议之概述。就前述两个实体对投资产品和/或证券发行人可能存在的利害关系请参见它们各自的研究报告。

跨境营销免责声明