全球前景

December 2020

新年新希望

新的一年可能给全球经济带来新希望。宏观经济前景将利好金融市场,因为全球经济增长将在2021年强劲反弹、新疫苗可防止疫情卷土重来、各国央行维持非常宽松的货币政策、美国、欧洲和亚洲的政治风险有所缓解、政府债券孳息率保持在较低水平,而美元继续走弱对风险资产有利。

展望通胀急剧回升

2020年的新冠肺炎疫情以及由此导致的封锁措施,使全球经济遭受了自1930年代大萧条以来的最严重冲击,并可能在2021年刺激通胀急剧回升。

今年年底之前,仍有一些短期风险需要克服。美、英、欧元区国家和日本正遭受第二波或第三波疫情的打击。此外,在2020年结束之际,欧盟和英国必须在12月底前达成新的贸易协议,以避免双方现有的贸易安排在2020年底到期时出现「无协议」脱欧的混乱局面。最后一点是,特朗普总统仍未承认在美国大选中落败。

2021年经济强劲反弹

尽管存在风险,但金融市场由于聚焦未来而可能不太考虑短期威胁的因素,因此将注意力放在2021年利好风险资产的长期前景上。

首先,全球经济在新的一年势必强劲反弹,原因是消费者在接种疫苗后将可以再次外出消费,令受到2020年封锁措施压抑的消费需求得以释放。

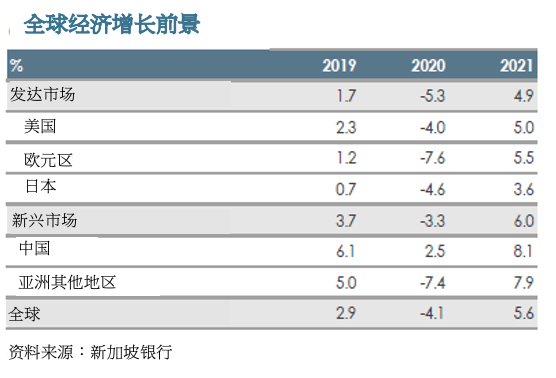

我们预计全球经济在2020年录得负增长4.1%之后,将在2021年增长5.6%。这将比过去50年全球经济每年平均3.5%的增速要快得多。

此外,全球经济复苏具有广泛的基础。我们预计中国将继续引领涨势,其GDP在2020年增长2.5%之后,将在2021年增长8.1%。

同样,我们预计明年亚洲其他新兴经济体将反弹7.9%,而今年可能急剧收缩7.4%。

发达市场经济体也有可能在2021年强劲增长。我们预计美国、欧元区国家、日本和英国将分别录得5.0%、5.5%、3.6%和4.7%的增幅。

金融市场面临进一步的不确定性。美国大选现已结束,但多个州的选票统计结果在法院受到质疑。此外,美国、英国和欧元区国家正受到新一波疫情冲击。

然而,一旦美国选举结果明确,金融市场有望再次聚焦全球经济复苏、即将出现的疫苗、非常宽松的央行政策、政府债券孳息率处于低位、美元走弱等。该等因素均对风险资产的前景有利。

疫苗发展的正面消息

其次,有效疫苗的研发将防止疫情在未来几个季度卷土重来。

尽管即将获准上市的疫苗要到2021年才能开始广泛分发,但各国政府已能更有效地应对新一波疫情。

在2020年春季的首次封锁期间,学校、工厂、办公室、食肆和休闲场所全部关闭,令经济活动骤减。但在今年冬天的第二轮封锁措施中,美国、欧洲和日本的政府虽然限制了健身室、体育赛事、室内餐饮和其他娱乐活动,但却允许学校、工厂和更多办公室继续开放。

采购经理指数(PMI)是经济活动的一项指标,指数低于50.0表示衰退,高于50.0则表示扩张。该指数显示,英国和欧元区国家在2020年第四季度的综合PMI再次大幅下降。然而,相对2020年第二季度的弱势,每月的PMI调查结果已有明显改善。

在2021年,获准上市的疫苗应该可以降低新一波疫情爆发的可能,而各国政府将有更多的经验来限制经济活动受到的不利影响。

各国央行可能加强货币刺激措施

第三,各国央行将继续保持非常宽松的货币政策,并可能因应需要进一步加强货币刺激措施来支持经济复苏。

如果美国经济遭受新一波的疫情打击,联储局可能会在每月购买800亿美元美国国债和400亿美元按揭抵押证券的基础上提高其目前的买债速度。

此外,即使联储局不进一步扩大量化宽松政策,也有可能将其联邦基金利率保持在0.00-0.25%不变,直到2024年或2025年。

美国截至今年10月止的年通胀率(透过核心个人消费支出价格(PCE)的变化来衡量)仅为1.4%,仍远低于联储局所订的2%目标。我们预计,由于疫情带来的冲击,核心PCE通胀率在几年内都可能无法回复到2%的平均水平。

因此,联储局在今年8月转向新的平均通胀目标策略,希望假以时日实现2%左右的通胀率,但联邦基金利率似乎不太可能在2024年或2025年之前开始上调。

同样,欧洲央行看来也可能进一步加强货币刺激措施。由于目前欧元区国家的核心通胀率刚刚超过零,欧洲央行已经表示愿意扩大其涉资1.35万亿欧元的抗疫紧急买债计划(PEPP)。

我们预计央行将在今年12月的最后一次会议上宣布增购5,000亿欧元债券,以扩大现有的买债计划,并在整个2021年保持量化宽松PEPP。

未来几年利率将保持在非常低的水平

第四,尽管2021年全球经济回暖,但政府债券孳息率可能维持在很低的水平。由于经济前景的改善,我们上调了对美国长期国债孳息率和掉期利率的预测,而对短期债券收益率的预测则大致保持不变。

因此,我们现在预计10年和30年美国国债收益率在触及我们较早时的0.90%和1.75%长期预测后,明年将分别升至1.20%和2.15%。但是,由于联储局在2025年之前不会加息,且未来几年通胀率可能保持在央行的平均2%目标之下,我们仍预计政府债券孳息率总体上将保持在历史低位。

美元看来势必继续走弱

第五,由于投资者愿意承担风险而令作为避险资产的美元需求减弱,以及联储局将利率维持在当前接近零的水平,以推动通胀率回到2%的平均水平,美元将在2021年继续走弱。

政治风险已见消退

最后,政治风险看来将在2021年消退。欧盟和英国仍有可能在2020年底前达成贸易协议,当候任总统拜登于1月入主白宫,美国新一届政府不太可能会对来自中国、欧洲、墨西哥和加拿大的进口商品进一步提高关税,这与特朗普政府反复无常的贸易政策明显不同。

整体宏观经济前景良好

因此,宏观经济前景很可能对2021年的金融市场有利。2021年全球经济的回暖将与2020年疫情期间遭受的重大冲击形成鲜明对比。

因此,尽管2020年底前疫情复炽,但在经济增长反弹、潜在政治风险下降、美元走弱、债券孳息率低企和央行采取宽松政策的情况下,整体宏观经济前景仍然有利风险资产。

本广告未经新加坡金融管理局审查。

为便于参考,本文件已被翻译成中文。英文原文与中文译文之间有任何差异或不一致,以英文原文为准

本文信息仅用作供一般公众使用以及/或者讨论之目的,其未考虑任何特定人士的具体投资目标、财务状况或特别需要。本文件中的信息不构成研究分析或者推荐建议,因而不应当视作研究分析或者推荐建议。

在不违背上述总体性说明的情况下,请您在做出购买投资产品的承诺前请财务顾问将您的具体投资目标、财务状况或特别需要纳入考虑并就任何投资产品的适合性向其寻求意见。如果您选择不向财务顾问寻求建议,您应当考虑该等产品是否适合您。本段的说明不构成购买或销售或认购任何证券或金融工具或达成意向交易或参与任何特定交易或投资战略的要约或请求。投资有风险,包括投资本金的可能亏损。

本文所载信息可能包含对未来事件或某些国家、资产、市场或公司未来表现的预测或其他前瞻性表述。实际发生的事件或结果可能存在重大差异。针对过往表现的数据未必能够推测未来或可能发生的表现。无论以何种方式提及具体公司、理财产品或者资产类别均仅用于说明性目的,而不构成对前述的推荐。

本行、其连属公司、其相关董事及/或雇员(统称“关联方”)将来或许或可能在本协议所述投资产品或发行人中拥有利益。这些利益包括影响此类投资产品的交易,并向此类发行者提供经纪、投资理财及其他金融服务。本行及其关联方也可能与此类投资产品的提供者有关联,并从其收取费用。

针对本文所述的任何信息(包括但不限于任何说明、数字、意见、观点或评估),华侨银行均不作出任何陈述与保证(包括但不限于关于信息准确性、实用性、充分性、时效性或完整性的任何陈述与保证),并且任何人不得依赖华侨银行就前述信息作出任何陈述与保证。华侨银行不承担更新信息或更正本文中任何在之后可能变得明显的不准确之处的义务。本文所述所有信息可以不经通知而更改。华侨银行不应当对任何人基于本文所述的任何信息而作出的行为承担责任或对由该等行为直接或间接引起、或与该等行为相关的或导致的任何损失或损害负责。

未经华侨银行书面同意,本文内容不得全部或部分复制或传播。

本文内容是对新加坡银行和华侨银行报告中的投资意见和建议之概述。就前述两个实体对投资产品和/或证券发行人可能存在的利害关系请参见它们各自的研究报告。

跨境营销免责声明

欲查阅华侨银行与您居住国相关的跨境营销免责声明,请按此。