股票

December 2020

寄望新常态

我们认为,由于美国大选的利好因素、疫苗研发的显著进展,以及全球货币政策仍然对风险资产价格提供较大支撑,市场的长期风险已经显著纾缓。在美国和欧洲,新冠肺炎个案的持续激增可能会在短期内对市场造成一定程度的波动,不过我们预计投资者会在期待经济活动正常化的过程中审视有关的波动情况。在中国,经济数据继续令人鼓舞,而低通胀也可能创造条件,令中国人民银行能够在无需上调利率的情况下让经济继续复苏。

尽管如此,由于特朗普总统的行政命令禁止美国人投资于被认为与中国军方有联系的特定中国公司,以及当局公布针对中国互联网行业垄断行为的反垄断指南草案,我们认为短期内市场仍会出现相当程度的波动。

我们曾建议持有大量增长股/动力股的客户转持价值股/周期股 – 到目前为止,该建议确实信而有征。我们相信这种轮换操作将持续一段长时间,因为我们的基本预期是,至少有一家大型制药商将在2021年第一季度获得监管部门的批准。

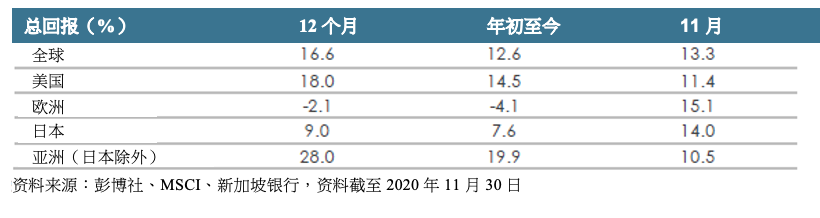

美国

市场活跃是由多个原因促成,这是可以理解的。围绕美国大选的不确定性已基本消除,市场普遍预期拜登上场后美国将采取外交手段来应对全球贸易协议。疫苗相关的利好消息提振了市场情绪,而2020年第三季度的企业盈利普遍优于预期。联储局也可能继续维持宽松立场,这与我们认为「联邦基金利率在2025年底之前都可能维持在0-0.25%」的内部观点一致。

不过,我们认为市场在短期内仍有可能出现波动;估值并不便宜、参议院的控制权仍悬而未决,而财政部长努钦意外要求联储局返还资金等事件也值得投资者关注。尽管新冠肺炎个案的激增也可能给未来带来动荡,但假设疫苗有令人鼓舞的进一步发展,我们会趁低买入。

欧洲

自从辉瑞和BioNTech在11月初宣布疫苗的消息以来,其他疫苗厂商也随后跟进,欧洲投资者的情绪普遍乐观,这一点从资产价格的上涨反映出来。虽然市场对疫苗方面的正面进展感到欢欣鼓舞,但法国和德国等主要国家的消费信心受到了封锁措施的冲击,我们对市场在疫苗广泛投入之前持审慎态度,并不感到意外。

匈牙利和波兰反对欧盟基金须符合更严格的法治条件而有意否决欧盟预算,这可能推迟复苏基金的落实,我们正在关注有关的事态。尽管这情况扰乱了发展局面,但如能在欧盟多年预算的体制框架内找到解决方案,最终将符合双方主要持份者的利益。

日本

11月对日本股市来说是一个正面的月份,由于新冠肺炎疫苗研发进度快于预期,市场与全球股市的涨势并驾齐驱。随著增长预期的提高,价值股和成长股对投资者有相当对等的吸引力,因而推动了上个月的升势,有助MSCI日本指数收复年初至今的失地。我们预计,随著经济活动进一步正常化,未来企业指引将有所改善,而利润的季度跌幅将会收窄,这应会对股市产生支撑作用。

亚洲(日本除外)

对MSCI亚洲(日本除外)指数而言,2020年是波动较大但投资收益不俗的一年,指数的表现领先各主要地区。

在踏入2021年之时,我们认为此突出表现仍有延续的空间,因为利好因素将为更光明的前景提供支撑。虽然我们认识到复苏的道路可能崎岖不平,但也从新冠肺炎疫苗的突破中看到了正面因素。由于疫情关系,预期2020年盈利只会出现轻微的负增长,但预计MSCI亚洲(日本除外)指数在2021年的每股盈利将出现双位数的强劲反弹。拜登总统上台后,我们认为美国将对中美关系采取较多边的处理方针,同时去全球化引起的担忧也可能有所缓解。市场预期亚洲货币对美元走强,也为各国央行实施更宽松的货币政策提供了更大的灵活性。这些因素足以支持资金流入亚洲。

东盟方面看好新加坡和印尼

东盟方面,我们看好新加坡和印尼。我们认为新加坡是商业和消费信心提振的主要受益者,这将对新加坡的金融、房地产和工业领域提供有力支撑。稳定的政治气氛和疫情受到控制,也将支援当地旅游业复苏,并继续吸引资金流入,特别是来自家族办公室的资金。至于印尼,我们认为潜在的利好因素包括:i)美国大选后外国资金流入增加,并转而流入新兴市场;ii)《综合法》推动改革并吸引外来直接投资;iii)印尼盾上升并有空间加强货币宽松政策;及iv)估值较区内其他市场便宜。

2021年将保持不变的一个关键主题是,投资者将继续在低利率环境中寻找机会,追寻收益。由于估值不高而且在低基数效应和宏观环境改善的情况下,派息稳健回升,我们增持新加坡房地产信托(S-REITs)板块,以把握上述投资主题的回报潜力。

中国

由于中国经济复苏稳健及经济活动强劲,我们继续看好中国股市。但是,考虑到特朗普总统签署了一项行政命令,禁止美国人投资31家被美国国防部认定与中国军方有联系的中国公司,市场可能存在短期风险。禁制的范围和执行规则并不明朗,另一风险是特朗普政府可能还会增加被禁制的公司来扩大名单。

近期工业利润和PMI指标等高频数据反映,经济复苏的基础变得更加广泛。

工业利润的稳步回升和强势反弹支撑了「旧经济板块」的表现,尤其是材料等上游产业。同时,十四五规划聚焦高品质增长、创新和市场改革,并强调「双循环」战略。该规划应会对新兴支柱产业未来的发展壮大提供支持。虽然详细的产业指南和政策尚未公布,而完整版要等到全国人大在2021年3月批准后才会发布,但我们认为,清洁的可再生能源、内部消费、高端产业、互联网和「新基建」等行业将会受益。

金融行业升级

随著时间的推移,预计收益率曲线将变得更加陡峭,而市场对2021年全球经济复苏的信心有所增强,我们已把金融行业评级上调至中性,认为尾端风险将进一步降低,而金融行业在更有利的运作环境下,应能够从周期性利好因素中得益。

对科技股保持谨慎态度

科技股方面,我们一直提醒客户注意估值过高以及近期出现回落的可能性,近期资金从成长股转而流向价值股,反映我们的关注并非无因。另一个扰乱因素是,中国为打击互联网行业中的垄断行为,已决定就互联网行业的反垄断指南发布一份征求意见稿。尽管这些年来中国不断推出反垄断法规,但这是首次针对互联网行业而制定详细的反垄断指南。

本广告未经新加坡金融管理局审查。

为便于参考,本文件已被翻译成中文。英文原文与中文译文之间有任何差异或不一致,以英文原文为准

本文信息仅用作供一般公众使用以及/或者讨论之目的,其未考虑任何特定人士的具体投资目标、财务状况或特别需要。本文件中的信息不构成研究分析或者推荐建议,因而不应当视作研究分析或者推荐建议。

在不违背上述总体性说明的情况下,请您在做出购买投资产品的承诺前请财务顾问将您的具体投资目标、财务状况或特别需要纳入考虑并就任何投资产品的适合性向其寻求意见。如果您选择不向财务顾问寻求建议,您应当考虑该等产品是否适合您。本段的说明不构成购买或销售或认购任何证券或金融工具或达成意向交易或参与任何特定交易或投资战略的要约或请求。投资有风险,包括投资本金的可能亏损。

本文所载信息可能包含对未来事件或某些国家、资产、市场或公司未来表现的预测或其他前瞻性表述。实际发生的事件或结果可能存在重大差异。针对过往表现的数据未必能够推测未来或可能发生的表现。无论以何种方式提及具体公司、理财产品或者资产类别均仅用于说明性目的,而不构成对前述的推荐。

本行、其连属公司、其相关董事及/或雇员(统称“关联方”)将来或许或可能在本协议所述投资产品或发行人中拥有利益。这些利益包括影响此类投资产品的交易,并向此类发行者提供经纪、投资理财及其他金融服务。本行及其关联方也可能与此类投资产品的提供者有关联,并从其收取费用。

针对本文所述的任何信息(包括但不限于任何说明、数字、意见、观点或评估),华侨银行均不作出任何陈述与保证(包括但不限于关于信息准确性、实用性、充分性、时效性或完整性的任何陈述与保证),并且任何人不得依赖华侨银行就前述信息作出任何陈述与保证。华侨银行不承担更新信息或更正本文中任何在之后可能变得明显的不准确之处的义务。本文所述所有信息可以不经通知而更改。华侨银行不应当对任何人基于本文所述的任何信息而作出的行为承担责任或对由该等行为直接或间接引起、或与该等行为相关的或导致的任何损失或损害负责。

未经华侨银行书面同意,本文内容不得全部或部分复制或传播。

本文内容是对新加坡银行和华侨银行报告中的投资意见和建议之概述。就前述两个实体对投资产品和/或证券发行人可能存在的利害关系请参见它们各自的研究报告。

跨境营销免责声明

欲查阅华侨银行与您居住国相关的跨境营销免责声明,请按此。