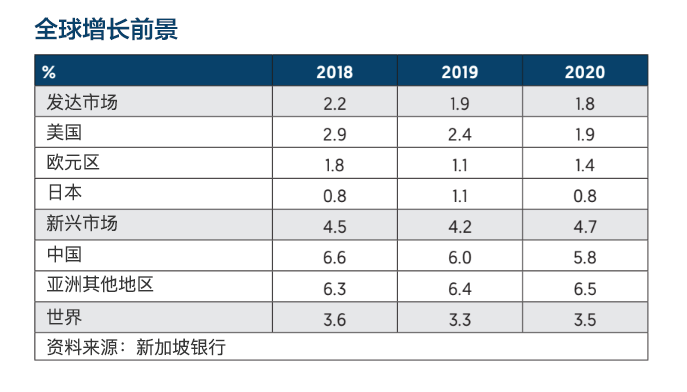

最新洞察

一切关乎贸易

中美之间长期酝酿的贸易争端未有缓和,反而意想不到地升级。威胁将墨西哥列入目标清单加剧了不确定性。贸易磨擦无可避免地使经济增长前景蒙上阴影。美国现在对来自中国的2500亿美元进口商品征收25%的关税,并威胁对其余约3000亿美元的商品征收相同关税率。就此而言,世界出口总值约为20万亿美元,而全球GDP为85万亿美元。下一轮关税将为美国带来更大的痛苦,因为所涉及由中国主导全球产量的商品将会更多,寻找替代的生产商将会更加困难。这使我们能怀抱希望美国会想要寻求妥协。

如特朗普总统与习近平主席要在六月底的大阪G20峰会上达成协议,似乎有很多工作需要做。升级看来较有可能,或许是对其余的3000亿美元商品征收初始10%关税。美国还威胁拒绝让中国获得其技术,此一威胁的影响可能较难以抵销。针对关税,我们可以假设中国将采用政策刺激措施来平衡对需求的打击,但技术转让的障碍并无简单的解决办法,这将对供应而非需求造成冲击,

并可能会再次引起中国的报复行动。与特朗普总统的许多政策举措不同,较强硬的对华路线得两党支持,反映出企业态度的转变。这表明,即使中国试图在2020年大选之前采取「拖字诀」,新任总统也许亦不意味措施会大大缓和。较为乐观的是,美国推迟了对汽车征收关税的决定,该决定曾引发欧盟的报复威胁。

并可能会再次引起中国的报复行动。与特朗普总统的许多政策举措不同,较强硬的对华路线得两党支持,反映出企业态度的转变。这表明,即使中国试图在2020年大选之前采取「拖字诀」,新任总统也许亦不意味措施会大大缓和。较为乐观的是,美国推迟了对汽车征收关税的决定,该决定曾引发欧盟的报复威胁。

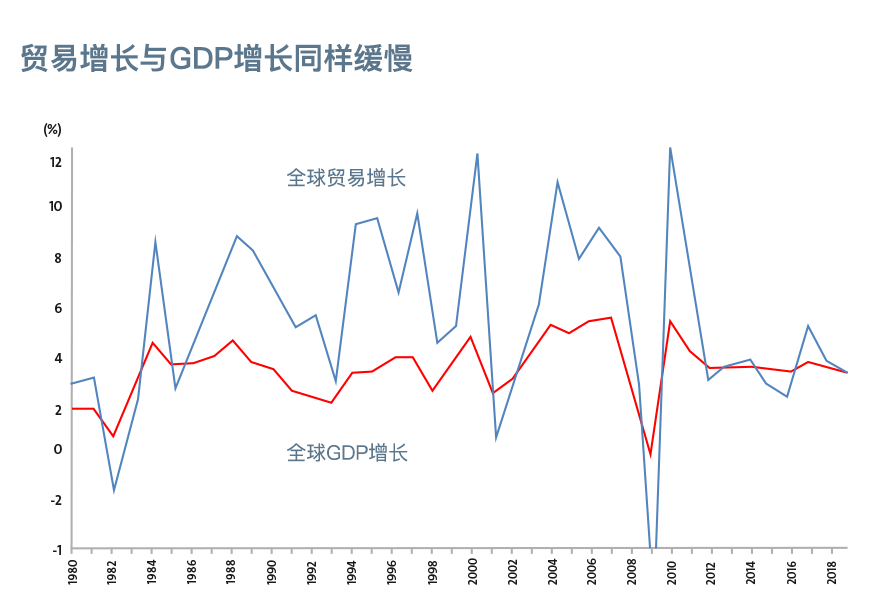

世界两大经济体之间的贸易战已经够糟糕了,拖入第三、也许第四个经济体(日本)更是祸害无穷。 全球化在过去十年停滞不前,世界贸易增长速度亦不比产量快。不断升高的贸易壁垒可能会扭转此一进程,对生产力及全球生产网络的效率造成隐性损失。最新发展表现出对经济增长的拖累,而不是经济衰退的直接威胁,但我们需要警惕局势升级可能会导致经济规模缩小。

美国

关税将减缓美国经济增长并推高通胀,但影响在任何一年可能只是千分之一二。拥有全球业务的上市公司会遭受较大损失,但整体影响不太可能足以让20万亿美元的经济体陷入衰退。 诚然,在过去六个月中,美联储的政策越加难以预测,但就目前而言,他们似乎乐于袖手旁观。除非经济波动迫使以政策作出反应,否则此种耐心似乎很可能会持续到2020年甚至更长时间。

欧洲欧洲经济正显示出一些改善的迹象,但2018年末低迷中的反弹仍然令人失望。至少欧洲不太容易受到中美争端影响,尽管如美国对汽车进口征收关税,欧洲亦将受到打击。 欧洲央行的下任行长即将揭晓,但其政策选择似乎有限。对经济增长的担忧及持续的低通胀意味着加息并不在议程上,对回复到之前的资产负债表扩张政策似乎亦无多大兴趣。

日本

尽管出于不可持续的原因,2019年第一季度GDP的正增长意外减低了推迟十月份增加销售税的计划(从8%升至10%)的压力。虽然是一个相对较小的变化,但之前的举措已经对消费者支出产生了莫大的影响。即使短期经济形势可能令改革举步维艰,但少子老龄化的人口趋势意味着税制改革势在必行,日本终将更依赖间接税。 如提高销售税或美国关税使经济再次陷入衰退,缺乏政策选择是可以理解的担忧。日本央行继续发出消息,表示正在考虑其政策选择,但选择看起来极为有限。 本首相安倍晋三继续在任三年,他关注的焦点似乎已从经济问题转移。

中国

在最近一次与美国爆发冲突之前,增长指标已经稳定下来,部分是回应一系列政策刺激措施。然而,随着制造业采购经理人指数回落至50以下,中国将会面临压力需推出更多政策支持。由于出口占中国GDP不到20%,因此抵销美国关税带来的损害的措施是可行的,但要抵销失去西方技术使用权的影响则较为困难。

新兴市场许多新兴市场(尤其是亚洲)在政策上保持巨大的灵活性,必要时可纾解困境。马来西亚及菲律宾已经减息。 整体而言,新兴市场并未表现出易受外部事件影响的失衡,如外部赤字、预算问题、汇率过高、严重通胀等。局部问题难以避免,但系统性风险似乎不高。

本广告未经新加坡金融管理局审查。

为便于参考,本文件已被翻译成中文。英文原文与中文译文之间有任何差异或不一致,以英文原文为准

本文信息仅用作供一般公众使用以及/或者讨论之目的,其未考虑任何特定人士的具体投资目标、财务状况或特别需要。本文件中的信息不构成研究分析或者推荐建议,因而不应当视作研究分析或者推荐建议。

在不违背上述总体性说明的情况下,请您在做出购买投资产品的承诺前请财务顾问将您的具体投资目标、财务状况或特别需要纳入考虑并就任何投资产品的适合性向其寻求意见。如果您选择不向财务顾问寻求建议,您应当考虑该等产品是否适合您。本段的说明不构成购买或销售或认购任何证券或金融工具或达成意向交易或参与任何特定交易或投资战略的要约或请求。投资有风险,包括投资本金的可能亏损。

本文所载信息可能包含对未来事件或某些国家、资产、市场或公司未来表现的预测或其他前瞻性表述。实际发生的事件或结果可能存在重大差异。针对过往表现的数据未必能够推测未来或可能发生的表现。无论以何种方式提及具体公司、理财产品或者资产类别均仅用于说明性目的,而不构成对前述的推荐。

本行、其连属公司、其相关董事及/或雇员(统称“关联方”)将来或许或可能在本协议所述投资产品或发行人中拥有利益。这些利益包括影响此类投资产品的交易,并向此类发行者提供经纪、投资理财及其他金融服务。本行及其关联方也可能与此类投资产品的提供者有关联,并从其收取费用。

针对本文所述的任何信息(包括但不限于任何说明、数字、意见、观点或评估),华侨银行均不作出任何陈述与保证(包括但不限于关于信息准确性、实用性、充分性、时效性或完整性的任何陈述与保证),并且任何人不得依赖华侨银行就前述信息作出任何陈述与保证。华侨银行不承担更新信息或更正本文中任何在之后可能变得明显的不准确之处的义务。本文所述所有信息可以不经通知而更改。华侨银行不应当对任何人基于本文所述的任何信息而作出的行为承担责任或对由该等行为直接或间接引起、或与该等行为相关的或导致的任何损失或损害负责。

未经华侨银行书面同意,本文内容不得全部或部分复制或传播。

本文内容是对新加坡银行和华侨银行报告中的投资意见和建议之概述。就前述两个实体对投资产品和/或证券发行人可能存在的利害关系请参见它们各自的研究报告。

跨境营销免责声明

欲查阅华侨银行与您居住国相关的跨境营销免责声明,请按此。