季度基金见解

March 2025

2025年 1Q 顶尖基金概念

Allianz收益与增长基金

为收益与潜在增长做好准备

MSCI ESG 评级: A

Suitable for:

由于消费情绪疲弱、地缘政治紧张和制造业收缩,美国股市正面对短期波动。然而人工智慧驱动的增长、政府支出以及盈利复苏等有利条件将有助提振经济。

面对这种不确定性,可以考虑投资于波动性较低的资产。相比于单纯投资于股票,本基金的目标是在提供高收益、资本增长和较低的波动性。本基金是透过持有可转换证券以实现此目标,这类证券具有上涨潜能,也能对下跌风险提供保护。此外,收益率超过7%的高收益债券也能提供与股票相似的回报而波动性则较低。最后,本基金也采取掩护性买权策略,能在波动性上升时增加收益。

过去表现

| 表现(%) | 1年 | 3年 | 5年 | 自设立以来 |

| Class AM USD1 | 16.12% | 1.77% | 7.78% | 7.20% |

| 扣除5% 费用2 | 7.01% | -0.56% | 6.29% | 6.75% |

我们为何推荐这只基金

多元化三重式方法 - 本基金采取一项“三重式方法”,其持有的核心资产所投资的组合,包含三分之一的美国高收益债券、三分之一的美国可转换债券以及三分之一的美国股票/股票证券。与单纯投资于股票相比,这个方法在历史上能为投资者提供良好的上升参与潜能和较低的下跌风险。

每月收益 - 本基金旨在提供稳定的收入流,不受资产净值波动的影响。AM USD股票类别每个月能派发0.04131新元,年化股息收益达8.09%*(截至2024年11月30日)。

基金表现数字是摘自Morningstar。此数字是截至2024年11月30日之数字,根据单一定价基础(不含变现费用),并假设所有股息及派发重新投资,扣除此重新投资应付的所有费用(若有)。1此数字不包括认购费。2此数字包括5%认购费。超过一年的表现数字(若有)按平均年度复利基础列出。过去的表现数字并不反映未来的表现。 3过去的支付收益率并不代表未来的支付收益率和给付。历史给付可能包含可分配收益或资本,或两者兼有(有关详情可参阅AllianzGI网站)。年化股息收益率= [(1 +每股股息/除息日资产净值)¹² - 1] X 100。年化股息收益率是根据最近期股息分配和股息重新投资计算,可能高于或低于实际年度股息收益率。正数的分配收益率并不意味着正数回报。股息并无保证。历史股息收益率并不代表未来的股息支付。

PIMCO GIS平衡收益与增长基金

寻求收益与增长的全天候平衡策略

MSCI ESG评级: 不适用

Suitable for:

美联储采取了偏向鹰派的立场,表示将放慢降息步伐,并可能维持高利率以对抗通胀。这一转变可能导致美国国债收益率上升,对固定收益投资构成挑战。

在此环境下,投资者应着重于能承受国债收益率上升的高品质债券。PBIG策略提供的是一个积极的投资解决方案,旨在透过投资于稳定的股票和债券组合以同时提供收益和增长潜力,因此在不同市场条件下均能做为投资者的投资组合核心。

过去表现

| 表现(%) | 1年 | 3年 | 5年 | 自设立以来 |

| M Retail SGD- 对冲收益II1 | 17.75% | - | - | 17.75% |

| 扣除5% 费用2 | 11.83% | - | - | 11.83% |

我们为何推荐这只基金

平衡投资 - PBIG是一个由60%股权与40%固定收益组成的高品质策略。这是个稳定平衡的投资方法,旨在做为投资者在各种市场环境和周期中的核心持股。这种平衡方式也能降低市场时机风险。

收入与增长 - 本基金寻求具有吸引力、稳定的派息收益以及长期资产净值的稳定性。PBIG的核心持股策略是进行分散,不受限于或偏重于任何特定风格。这个方式能使回报过程更为平顺,达成长期增长。

基金过去表现是摘自PIMCO的GIS平衡收益与增长基金M Retail SGD-对冲收益II股票级别。此数字是截至2024年11月30日之数字,根据单一定价基础(不含变现费用),并假设所有股息及派发重新投资,扣除此重新投资应付的所有费用(若有)。1此数字不包括认购费。2此数字包括5%认购费。超过一年的表现数字(若有)按平均年度复利基础列出。过去的表现数字并不反映未来的表现。

PIMCO GIS收益基

寻求当期高收益

MSCI ESG评级: 不适用

Suitable for:

目前的市场情况和估值,促使高品质、流动性强的公共固定收益证券显得更具有吸引力,其初始收益率优于现金等其他资产类别。从历史上看,这些收益率一向是长期固定收益表现的可靠指标。

PIMCO GIS 收益基金的策略性定位是利用这些机会,透过投资多元化的优质固定收益证券,包括政府和公司债券。透过这种方式,本基金的目标是产生具吸引力的收益,同时维持低风险状态。

过去表现

| 表现(%) | 1年 | 3年 | 5年 | 自设立以来 |

| E SGD- 对冲收益I1 | 4.02% | 0.23% | 1.43% | 3.11% |

| 扣除5%费用2 | 3.11 | -4.04 | N/A | -0.35 |

我们为何推荐这只基金

有潜力提供具吸引力的收益率 - 债券收益率的大举抛售以及利差扩大,提供了具吸引力的收益,这是多年未见的情况,为当今的投资者带来了更高的回报潜能。

资本保值 - 稳定的收入有助于随着时间逐渐建立回报,而在市场复苏时提供潜在的资本收益。本基金的构成具有防御能力,能应对各种情况的利率和息差变动。

基金过去表现是摘自PIMCO的GIS收益基金之E SGD对冲收益股票级别。此数字是截至2024年11月30日之数字,根据单一定价基础(不含变现费用),并假设所有股息及派发重新投资,扣除此重新投资应付的所有费用(若有)。1此数字不包括认购费。2此数字包括5%认购费。超过一年的表现数字(若有)按平均年度复利基础列出。过去的表现数字并不反映未来的表现。

AB低波动股票组合基金

以具吸引力价格提供高品质与稳定性

MSCI ESG评级: AA

Suitable for:

不断变化的财政政策、通胀压力以及追求增长的议程,塑造了当前的宏观经济格局,为投资者带来了机会和风险。随着市场估值的差异日益显著,因此必须确认出那些波动性较低、品质高且稳定性良好的公司,才能有效地应对市场波动。

本基金识别这些高品质且稳定的公司,寻找价值被低估的机会,从而追求强劲的资本增长。本基金在发达国家和新兴市场持有多元化投资组合,足以适应不断转变的市场条件,并捕捉增长机会。

过去表现

| 表现(%) | 1年 | 3年 | 5年 | 自设立以来 |

| Class A SGD H1 | 19.40% | 6.93% | 8.01% | 8.61% |

| 扣除4% 费用2 | 14.63% | 5.49% | 7.13% | 8.21% |

我们为何推荐这只基金

低波动性的良好回报 - 投资团队所选择全球股票组合,显示品质优良、波动性低、估值合理,并且提供具吸引力的股东回报。

资本增长的潜力 - 本基金采取基本面研究及一个专用的定量风险/回报模型,以识别出波动性低、估值合理,股东回报具吸引力的高品质证券。

基金表现数字是摘自AllianceBernstein。此数字是截至2024年11月30日之数字,根据单一定价基础(不含变现费用),并假设所有股息及派发重新投资,扣除此重新投资应付的所有费用(若有)。1此数字不包括认购费。2此数字包括4%认购费。超过一年的表现数字(若有)按平均年度复利基础列出。过去的表现数字并不反映未来的表现。

利安短期债券基金

在不确定的时代寻求稳定性

MSCI ESG评级: 不适用

Suitable for:

美联储已表示,他们的降息步伐可能会“较为谨慎”。随着2025年的降息次数减少,本基金将能继续以仍具有吸引力的当前价位进行投资。

当美联储表示将采取更谨慎的降息措施时,通常表明经济环境趋于稳定。这种稳定性能够使利率的波动性降低,从而有利于固定收益投资。通过积极管理包含新加坡和国际债券、高品质利率证券及相关投资的多元化投资组合,本基金将能够捕捉这些机会。

过去表现

| 表现(%) | 1年 | 3年 | 5年 | 自设立以来 |

| Class A SGD1 | 5.34% | 1.54% | 1.91% | 3.63% |

| 扣除5% 费用2 | 0.07% | -0.18% | 0.87% | 3.47% |

我们为何推荐这只基金

提高稳定性 – 投资级的短期信贷投资组合,有助于注重安全的投资者降低其整体风险。

多元化投资 – 本基金的投资组合,对超过20个国家和10个领域进行投资,其投资重点是新加坡金融业。

基金表现数字是摘自利安资金管理。此数字是截至2024年11月30日之数字,根据单一定价基础(不含变现费用),并假设所有股息及派发重新投资,扣除此重新投资应付的所有费用(若有)。1此数字不包括认购费。2此数字包括5%认购费。超过一年的表现数字(若有)按平均年度复利基础列出。过去的表现数字并不反映未来的表现。

利安亚太基金(P级)

亚洲:通往新机遇的门户

MSCI ESG评级: 不适用

Suitable for:

尽管川普的关税可能带来挑战,但亚洲经济体的状态与上届政府时期相比,更有能力抵御这些挑战。亚洲投资具有巨大的增长潜能,其驱动因素包括地缘政治稳定、支援性治理、快速增长的人口以及在制造业和创新领域具有强大领导力。

本基金旨在利用这些新兴机遇,透过主要投资于亚太地区(日本以外)股票,将重点放在实现长期资本增值。其目标包括新兴与发达市场,并涉及广泛的行业和领域。

过去表现

| 表现(%) | 1年 | 3年 | 5年 | 自设立以来 |

| Class SGD1 | 17.12% | -2.89% | 3.77% | 3.92% |

| 扣除5% 费用2 | 11.26% | -0.55% | 2.71% | 3.74% |

我们为何推荐这只基金

地缘政治趋势正在改变:亚洲将从中获益 – 中国政府将竭尽所能,透过积极的财政和货币刺激措施,重振其停滞的经济。在全球地缘政治格局中,亚洲保持中立的立场。

亚洲作为全球增长的关键动力 – 按区域划分拥有最大规模人口,其增长占全球增长的59%以上。拥有最大的制造业中心,出口量占全球的36%以上。亚洲已成为创新驱动型产业的中心。

基金表现数字是摘自利安资金管理。此数字是截至2024年11月30日之数字,根据单一定价基础(不含变现费用),并假设所有股息及派发重新投资,扣除此重新投资应付的所有费用(若有)。1此数字不包括认购费。2此数字包括5%认购费。超过一年的表现数字(若有)按平均年度复利基础列出。过去的表现数字并不反映未来的表现。

AB低波动股票组合基金

争取以具吸引力价格提供高品质与稳定性

晨星ESG评级: AA

Suitable for:

这是一个为了减少波动性的股票投资组合,尤其适合当前的市场环境,而能够以具吸引力价格提供优质和稳定性的企业将能够安然渡过短期的不确定性。

长远而言,具备这些特性的公司处于最有利地位,能在不断变化的环境中提供强劲回报,并在日后成为赢家。

由于美国大选结果带来不确定性,加上东欧与中东地缘政治局势紧张,投资者可以在其组合中持有更多优质股票,加强其防御性。

过往表现

| 过去表现(%) | 1年 | 3年 | 5年 | 自设立以来 |

| Class A USD1 | 20.23 | 5.97 | 8.70 | 8.63 |

| 扣除4%费用2 | 15.42 | 4.54 | 7.82 | 8.22 |

我们为何推荐这只基金

低波动性的良好回报—投资团队所选择全球股票组合,显示品质优良、波动性低、估值合理,并且提供具吸引力的股东回报。

经验丰富且资源充足的投资团队—投资团队拥有数十年的整体经验。我们采取自下而上的选股方式,专注于基础研究和分析,利用AB投资专家在公司整体的专业实力以寻找全球最佳的企业。

资本增长的潜力—投资组合旨在通过资本增长以提高您的投资的长期价值。

基金简介

| 过去12个月股息收益率(AD USD级别) | 2.88%3 |

| 基金设立日期 | 2012年12月11日 |

| 基金规模 | 69.2694亿美元2 |

| 年度管理费 | 1.50% 年利率 |

| 认购模式 | 仅限现金 |

五大持股3

| % | |

| 微软公司 | 5.13 |

| 苹果公司 | 3.26 |

| 博通公司 | 3.08 |

| Alphabet, Inc. | 3.00 |

| 联合健康集团 | 2.14 |

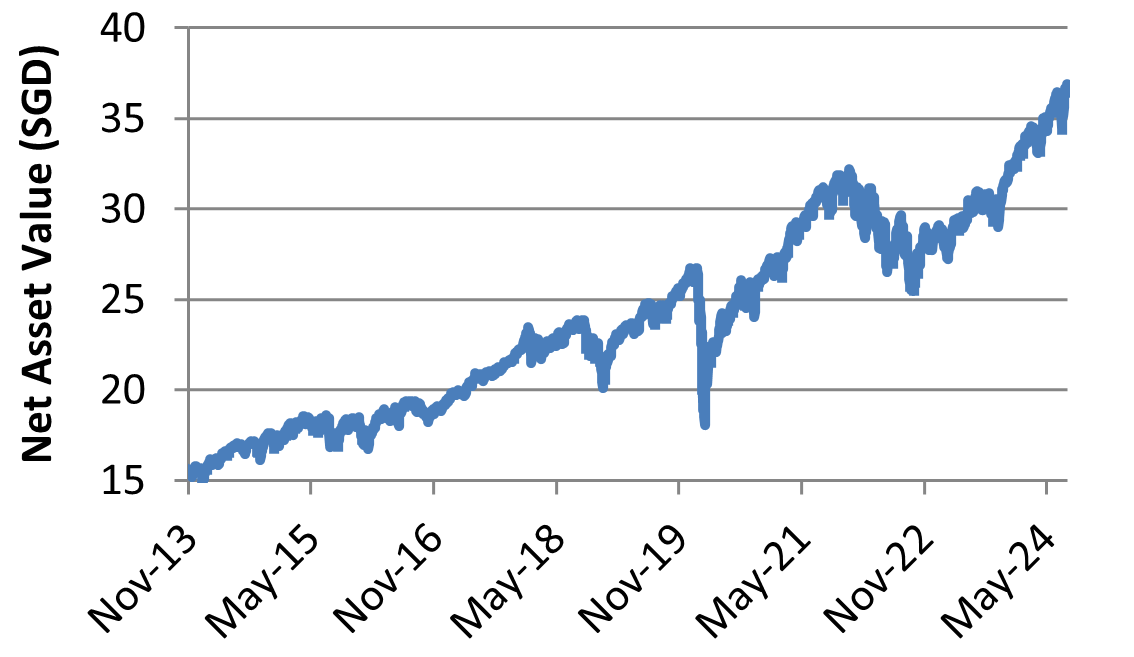

资产净值变动4

资料来源:2基金资料是來自基金概况简介截至2024年8月31日的资料,3资产净值图表是根据 AB 提供的 Class A SGD H截至2024年8月31日的数据。

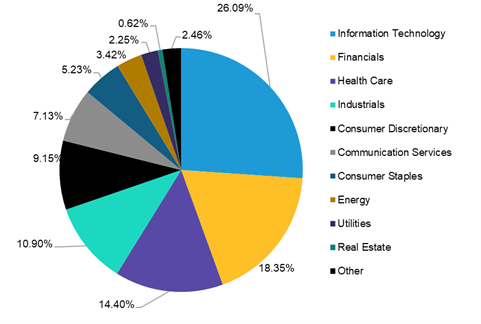

领域配置3

基金表现数字是摘自AllianceBernstein之Class AD USD股票级别。此数字是截至2024年8月31日之数字,根据单一定价基础(不含变现费用),并假设所有股息及派发重新投资,扣除此重新投资应付的所有费用(若有)。1此数字不包括认购费。2此数字包括4%认购费。超过一年的表现数字(若有)按平均年度复利基础列出。过去的表现数字并不反映未来的表现。

资料来源:3 基金资料是摘自AB提供的基金概况简介截至2024年8月31日的资料;4 资产净值图表是取自AB截至2024年8月31日的数据。

FSSA股息优势基金

捕捉亚洲增长的机遇

MSCI ESG评级:A

Suitable for:

中国最近推出刺激措施,包括削减利率以及支持房地产与股票市场,因此提振了风险资产并激发投资者的乐观情绪。决策者采取这些协调措施,被视为一个正面的惊喜。当局也承诺对房地产市场进一步放宽财政政策和提供支持,并且计划向国有银行注入资金和发行特别主权债券。虽然这些行动是朝着正确方向迈进,但还是需要更多措施以应对各种经济挑战,包括房地产行业、信心下降以及通货紧缩趋势等等。尽管如此,由于估值具有吸引力以及先前的过度悲观情绪已经反映在价格中,因此预料香港和中国股市将出现反弹。

过往表现

| 过去表现(%) | 1年 | 3年 | 5年 | 自设立以来 |

| Class A (SGD – Q Dist)1 | 4.1 | -7.0 | 1.9 | 7.5 |

| 扣除5%费用2 | -1.1 | -8.6 | 0.9 | 7.3 |

我们为何推荐这只基金

在亚洲区域进行多元化投资— 在亚洲区域进行多元化投资 — 本基金广泛投资于中国、印度和东盟国家的股票,让投资者从亚洲区域的增长趋势中获益。

偏好优质公司—基金采用自下而上的选股方法,以识别出其增加可持续和可预见的优质公司以进行长期投资。

具有优良记录—在一个低实际利率环境中,本基金对追求收益率的投资者具有吸引力,将以大约4%年派息率每季度支付股息。

基金简介

| 过去12个月股息收益率 | 4.06% |

| 基金设立日期 | 2004年12月20日 |

| 基金规模 | 47.076亿新元 |

| 年度管理费 | 1.50% 年利率 |

| 认购模式 | 现金/退休辅助计划/公积金投资计划普通账户 |

五大持股

| % | |

| HDFC银行 | 8.6 |

| 台积电(TSMC) | 8.2 |

| 腾讯控股 | 7.2 |

| ICICI银行 | 4.6 |

| 华侨银行 | 3.9 |

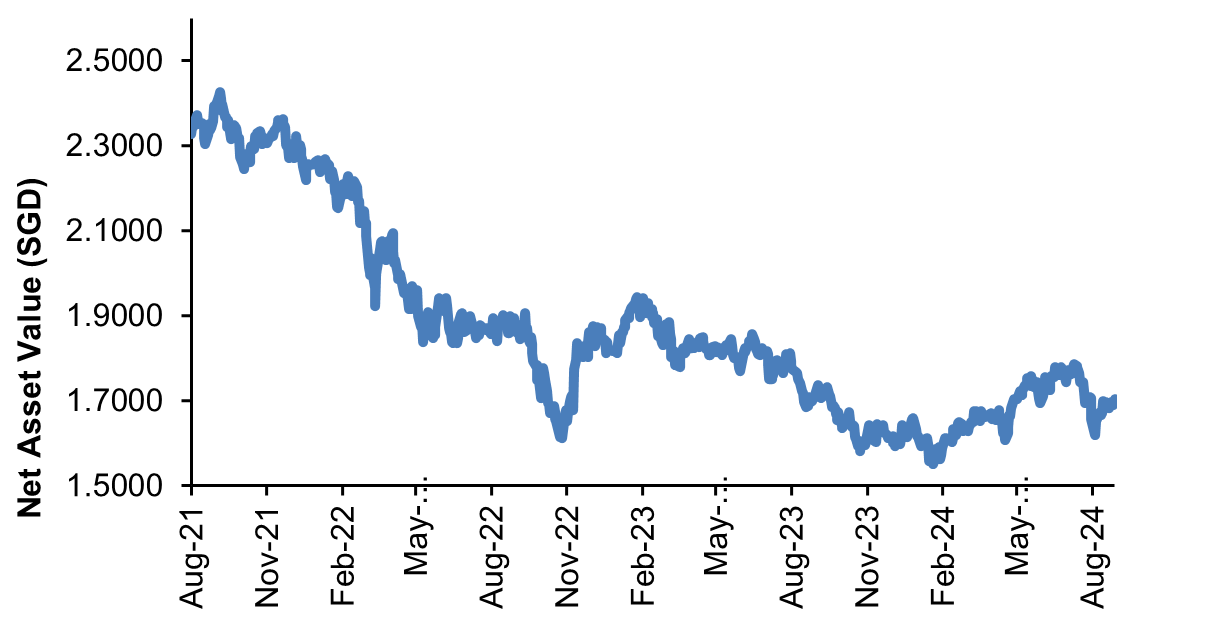

资产净值变动1

资料来源:资产净值图表是根据Lipper截至2024年8月31日的数据;基金资料是摘自First Sentier Investors提供的基金概况简介截至2024年8月31日的资料。

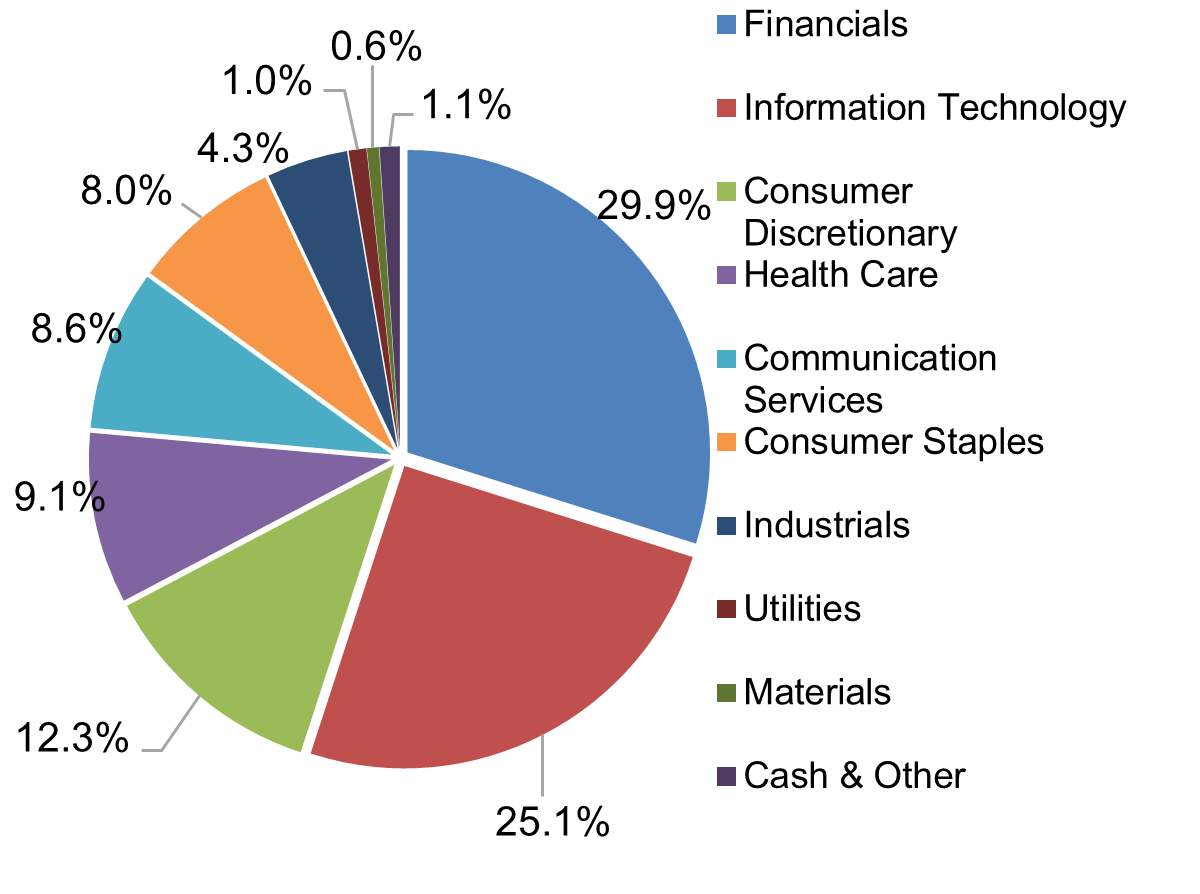

领域配置

基金表现数字是摘自First Sentier Investors之Class A SGD – Q Dist股票级别。此数字是截至2024年8月31日之数字,根据单一定价基础(不含变现费用),并假设所有股息及派发重新投资,扣除此重新投资应付的所有费用(若有)。1此数字不包括认购费。2此数字包括5%认购费。超过一年的表现数字(若有)按平均年度复利基础列出。过去的表现数字并不反映未来的表现。