您的住房贷款指南

您的住房贷款指南

了解有关房贷的关键术语、缩写和技术词汇。

以下是与房产所有权、买房和房贷相关的关键术语简明释义。

原则性批准(AIP)

通常根据借贷者申报的收入和债务,银行批准的借贷金额。它有可能也有可能不基于借贷者的信用报告和实际负担能力的评估。因此,它不是一份具约束力的文件,可能会在实际申请过程中再经其他程序审核,一般有效期为30天。

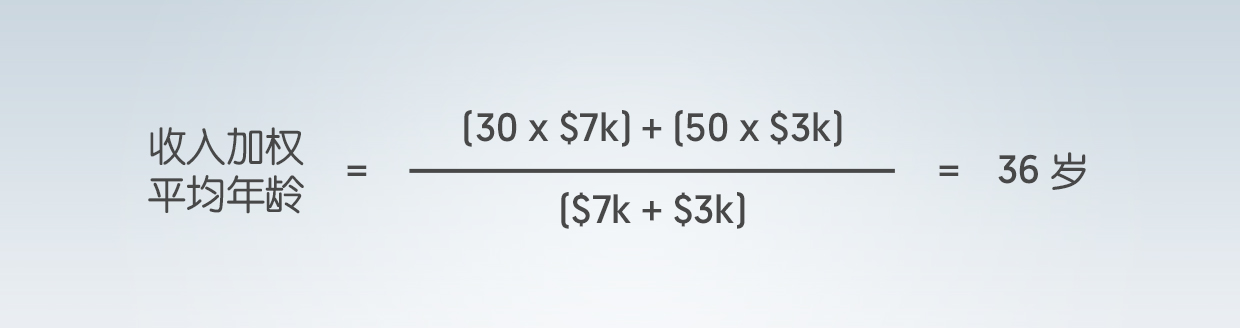

收入加权平均年龄(IWAA)

若多人联合贷款,银行将计算所有借贷者的收入加权平均年龄。

示例:

借款人A(30岁),月收入7,000元

借款人B(50岁)月收入 3,000元

逾期费用或滞纳金

这是逾期缴付月供时应支付的费用。

贷款期限或还款期

根据银行的信用准则和新加坡金融管理局的规定而设定。

房贷与价值比

这是银行可批准的贷款额与房屋价值比率。贷款用于购买的住宅,以当前市场价值或购房价(不包括您从卖方或任一方获得的具减低房价效果折扣、回扣或其他利益)较低者为准。

贷款用于购买的住宅,以当前市场价值或购房价(不包括您从卖方或任一方获得的具减低房价效果折扣、回扣或其他利益)较低者为准。

锁定期

在此期间,如果您提前偿还部分或全部住房贷款,或是通过现有银行或其他银行进行再融资,则可能被征收费用和其他收费。

新加坡金融管理局关于住房贷款的第632号公告

新加坡金融管理局发布的第632号公告涵盖监管新加坡境内住宅抵押信贷资金的规定,其中包含房贷与价值比(LTV)、借贷期、收入加权平均年龄 (IWAA)、禁止纯利息贷款和对折扣、回扣或其他利益的处置,以及借贷抵押规定和担保抵押规定。

新加坡金融管理局关于计算住房贷款总偿债率的第645号公告

新加坡金融管理局发布的第645号公告涵盖监管新加坡和海外房地产抵押信贷资金可负担能力的规定。它规定了总偿债率和每月偿还贷款比率的计算。

抵押或担保

“抵押”和“按揭”这两个术语经常互换使用。

抵押是一项担保,即如果贷款违约,房主(抵押方)给予银行处置该房产来偿还贷款的权利。

按揭的定义包含任何房产的任何抵押,以担保资金或资金的价值

按揭权方与按揭方

银行通常是按揭权方,房主通常是按揭方。在以下情况中,住房贷款的所有借。

贷人必须是该住房的按揭方

- 以住房贷款购置的住宅其房屋认购协议于2013年6月29日或之后签订;

- 住房贷款再融资的住宅其房屋认购协议于2013年6月29日或之后签订。

房产增值抵押贷款

以借贷人在住宅中的权益为担保的贷款(亦称为定期贷款)。

此贷款可通过以下方式担保:

- 无产权负担的房产,银行为其提供定期贷款;或

- 有房贷的房产,针对基于当前市场价值而定的房贷与价值比(LTV)顶限与银行现有借贷安排之间的差额,银行提供额外定期贷款。

按揭权方利益保险(MIP)

按揭权方利益保险(MIP)可保障银行的经济利益。如果您将私人住宅或公寓抵押给银行,某些银行可能会要求您参保按揭权方利益保险。

它承保所有未偿还的住房贷款,允许银行在因所承保的事故(如火灾)而导致房产损失并对您的还款能力存有疑虑的情况下,对未偿还款项的提出索偿。

您仍需对未偿还金额负责。如果银行对全部未偿还款项提出索偿,您需向保险公司支付该款项。如果银行对部分未偿还款项提出索偿,您需向保险公司支付相应款项,并向银行支付剩余未偿还贷款金额。您可向银行询问相关详情。

再融资与重新定价

再融资是指转换至一个新的住房贷款配套,可以与您现有的银行或其他银行签订。再融资须遵循一定的条规。

重新定价是指您与现有借贷银行更换利率配套。这也被视为一种再融资,因此同样会受到再融资规定的约束。

住房贷款明细表

住房贷款明细表涵盖了有关房贷的要点,并强调若未来调高利率可能对您月供产生的影响。当您向银行咨询办理住房贷款时, 银行需提供住房贷款明细表。

欲了解更多信息,请参阅新加坡银行公会和财务教育计划“存钱有方,理财有道”(MoneySENSE)出版的《住房贷款指南》,"房屋贷款须知 — 办理房屋贷款前应该向银行提出的关键问题"(PDF,1.6MB)。

免责声明

所有内容只供一般用途。未将任何特定人士的特定投资目标、财务状况或特殊需求考虑在内,且不构成华侨银行向任何特定人士提供贷款或融资的要约或邀请,也不构成华侨银行向任一人士推荐任何交易的建议。这些计划没有任何现金价值。

华侨银行未就任何内容作出声明或保证。所有信息如有更改,恕不另行通知。华侨银行不承担任何因内容而直接或间接造成的任何人为损失或损害。对任何特定实体、机构、地区、数字、房产或资产类别的任一引用均仅用于说明目的,并不构成对上述各项的推荐。