房地产贷款条例解析

房地产贷款条例解析

有关房贷与价值比、总偿债率、每月偿还贷款比率等条例的概述。

为确保房地产市场可持续发展,防止购房者过度购买,政府出台了两项有关房地产贷款的重要规定。

第一项是新加坡金融管理局第632号公告,适用于购买新加坡境内住宅的借贷人。

第二项是新加坡金融管理局第645号公告,适用于为购买新加坡境内或海外房地产而设立的实体或个人。

| 新加坡金融管理局第632号公告 住房贷款 |

新加坡金融管理局第645号公告 总偿债率(TDSR)指引 |

|---|---|

|

金管局第632号公告涵盖与以下内容相关的规定:

适用于:

|

它提供了计算总偿债率(TDSR)和每月偿还贷款比率(MSR)的指引,其中

适用于:

|

金融管理局关于住房贷款的第632号公告

适用于以新加坡境内住宅作为担保的任何贷款,不论:

- 购买一套住宅

- 再融资一套住宅

- 以一套住宅作为担保的其他贷款

要获得住房贷款,申请者必须是房主,即借贷人必须是按揭方。

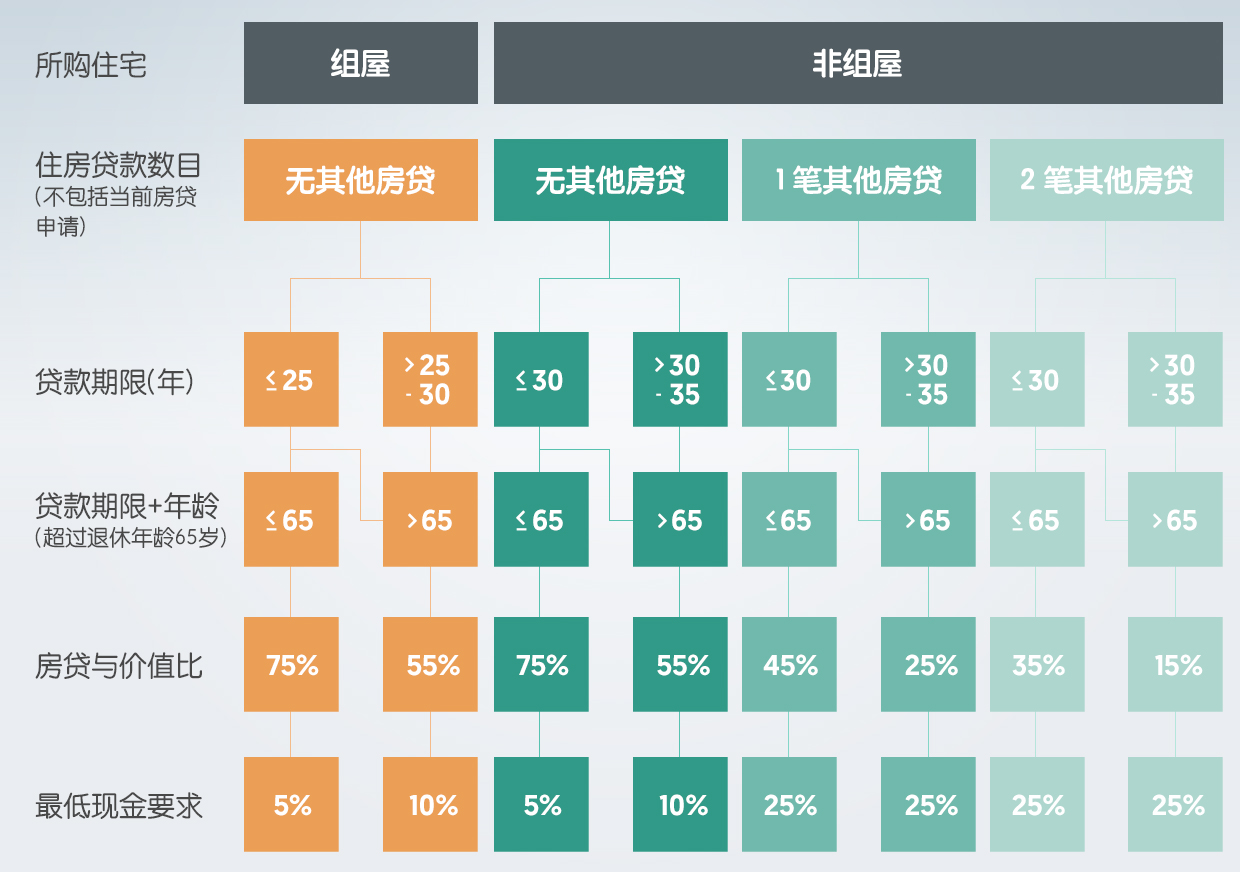

银行在计算贷款额度时,会参考房产当前的市值和购房价。房贷与价值比是贷款额与购房价或当前市场价值中较低者的比率。购房价在扣除买房或获得贷款时所获得的任何折扣、回扣,或其他利益之后有所调整。

以下图表说明购买私宅或组屋时,房贷与价值比顶限和最低现金要求(自有现金,并非来自公积金)。

房贷与价值比,贷款期限和购房的最低现金要求

^如果超过一笔房贷,房贷与价值比就会降低,与非组屋类似

^如果超过一笔房贷,房贷与价值比就会降低,与非组屋类似注:对公司而言,房贷与价值比为15%

注:O/S代表未还清

金融管理局第645号公告和房贷总偿债率指引

适用于位于新加坡境内或海外的房地产,包括住宅、商业或工业房地产贷款、土地和建筑贷款。

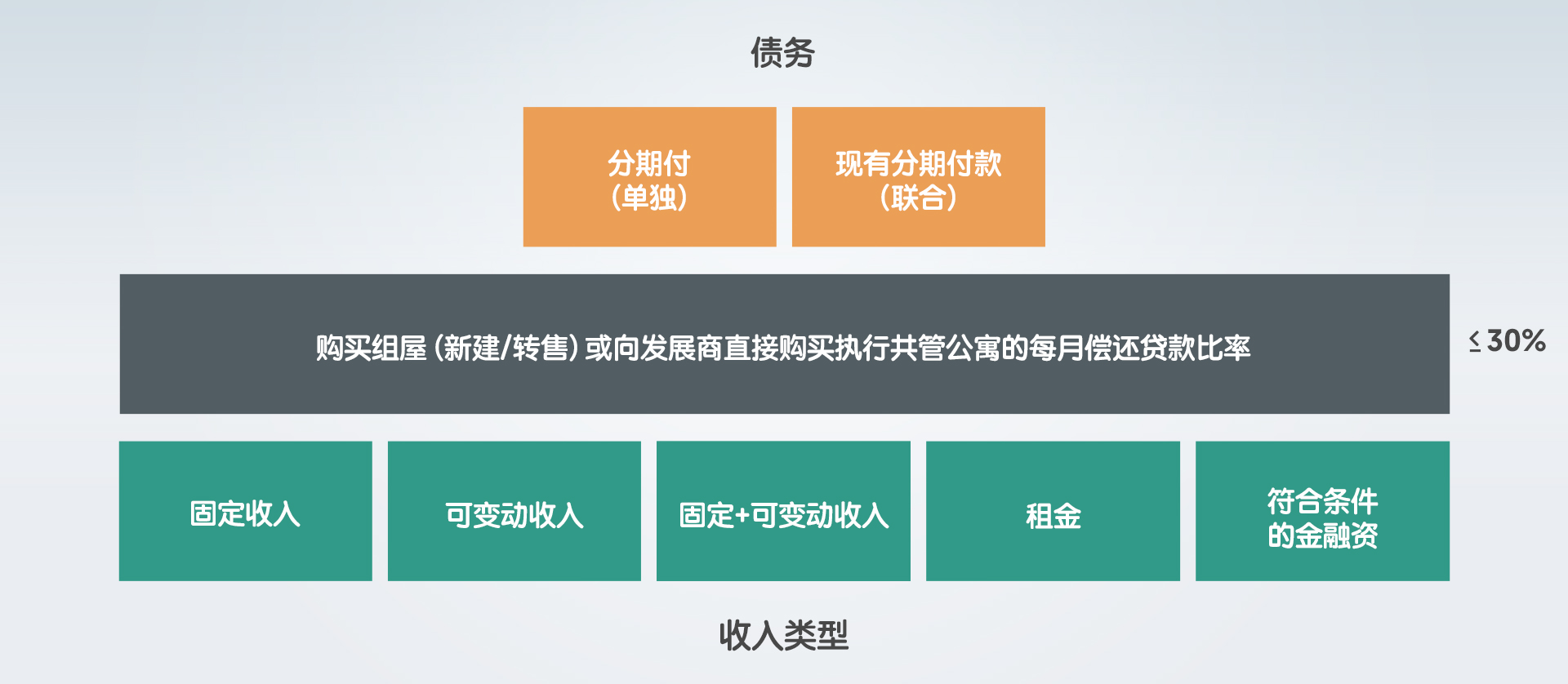

您每月的总支出,包括偿还当前申请的贷款,不能超过每月总收入的55%。所指的支出必须包括其他房地产贷款、汽车贷款、信用卡付款,以及你您担保的任何其他贷款。总偿债率使用以下公式计算。

如果您在最短居住年限购买组屋(新建/转售)或购买执行共管公寓,您每月与房产相关的总支出,包括您当前申请的贷款,不得超过每月总收入的30%,即每月偿还贷款比率(MSR)。它的计算公式如下。

以下图表说明了计算总偿债率时所计入的收入和债务。

总偿债率中的债务构成:

- 分期付款(单独):分期还贷,以高于4.0%^或现行利率(非住宅房地产5.0%)

- 现有分期付款(联合):根据借贷人收入分摊的分期付款(需要联合收入证明)

- 信用卡(无担保循环):最新结单中的最低还款额或全部信用额度的利息

- 有担保循环及其他信贷:提取额的月息或全部信用额度的利息

- 担保人:至少20%分期付款由借贷人担保的贷款

总偿债率中的收入构成:

- 固定收入:100%月收入,不包括雇主缴交的公积金

- 可变动收入:过去12个月平均每月可变动收入的70%,不包括雇主缴交的公积金

- 固定+可变动收入:100%固定+70%可变动

- 租金:70%, 如借贷人为房东,需提供有盖印租约,且最少尚余6个月租期

- 新元存款:如果存期在4年或以上,100%的价值除以48;如果未存在银行或存期少于4年,价值的30%除以48

- 其他符合条件的金融资产:质押期4年或以上,价值的70%除以48;未质押给银行或质押期限少于4年,价值的30%除以48

如能提供以下所需文件,您正出售的现有房产月供可不必纳入总偿债率中:

- 在最低居住年限内购买或再融资一套组屋或执行共管公寓:

签署一份向建屋发展局承诺完成出售现有房产的承诺书,并提供一份书面声明,表明您将依照建屋发展局承诺书出售现有房产 - 在最低居住年限期满后,购买或再融资一套私宅或执行共管公寓:

在最低居住年限期满后出售现有私宅或执行共管公寓:证明现有房产已出售的买卖合约,以及与合约相应的印花税已缴交的国内税务局证明。

出售现有组屋单位:由建屋发展局出具的售房许可。

以下图表说明每月偿还贷款比率所计入的收入和债务。

每月偿还贷款比率的债务构成:

- 分期付款(单独):房贷分期付款,以高于4.0%或现行利率为准

- 现有分期付款(联合):根据借贷收入分摊的分期付款(需要联合收入证明)

每月偿还贷款比率的收入构成:

- 固定收入:100%月收入,不包括雇主缴交的公积金

- 可变动收入:过去12个月平均每月可变动收入的70%,不包括雇主缴交的公积金

- 固定+可变动收入:100%固定+70%可变动

- 租金:70%,如借贷人为房主,需提供盖印租约,且最少尚余6个月租期

-

新元存款:

如果存期在4年或以上,100%的价值除以48;

果未存在银行或存期少于4年,价值的70%除以48 - 其他符合条件的金融资产:

质押期4年或以上,价值的70%除以48;未质押给银行或质押期限少于4年

价值的30%除以48

在最短居住期限内的现有组屋或执行共管公寓的月供可不必纳入每月偿还贷款比率计算,如您能提供一份向建屋发展局承诺完成出售现有房产的承诺书,并提供一份书面声明,表明您将依照建屋发展局承诺书出售现有房产。

本指南仅供参考。内容概述了适用于房地产贷款的主要要求和条规。这些要求和条规会不时变更。

本文最初发表于 2017年12月14日。

免责声明

所有内容只供一般用途。未将任何特定人士的特定投资目标、财务状况或特殊需求考虑在内,且不构成华侨银行向任何特定人士提供贷款或融资的要约或邀请,也不构成华侨银行向任一人士推荐任何交易的建议。这些计划没有任何现金价值。

华侨银行未就任何内容作出声明或保证。所有信息如有更改,恕不另行通知。华侨银行不承担任何因内容而直接或间接造成的任何人为损失或损害。对任何特定实体、机构、地区、数字、房产或资产类别的任一引用均仅用于说明目的,并不构成对上述各项的推荐。

本文内容被视为专有信息,未经华侨银行书面同意,不得全部或部分复制或传播。