Panduan untuk pinjaman rumah

Panduan untuk pinjaman rumah

Pahami istilah pembiayaan rumah, singkatan, dan istilah teknis yang penting.

Inilah daftar penjelasan sederhana untuk istilah-istilah penting terkait kepemilikan properti hunian, pembelian, dan pinjaman rumah.

Approval-In-Principle (AIP)

Ini adalah jumlah pinjaman yang disetujui oleh bank, biasanya berdasarkan laporan pendapatan dan utang dari peminjam. AIP mungkin didasarkan atau tidak didasarkan oleh laporan kredit dan evaluasi kemampuan membayar aktual dari peminjam. Jadi, ini bukan dokumen yang mengikat, dan dapat dilakukan pemeriksaan lainnya dalam proses pengajuan sesungguhnya. AIP biasanya berlaku selama 30 hari.

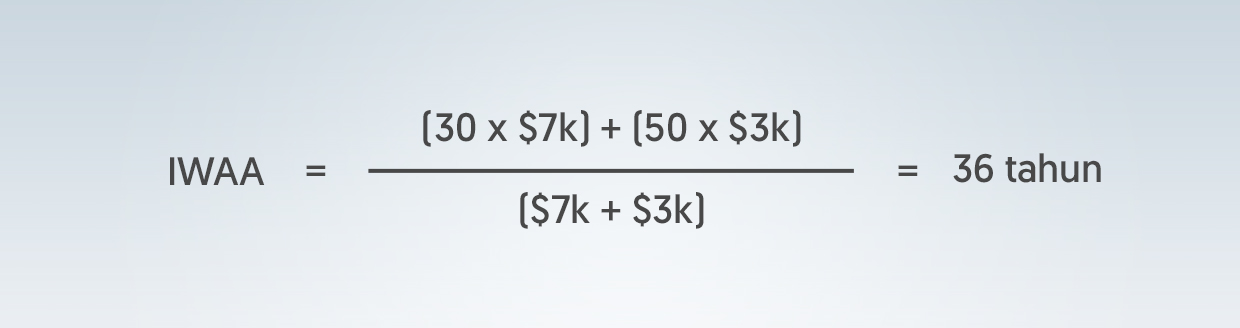

Income-weighted average age (IWAA)

Jika ada lebih dari satu peminjam, bank akan memperhitungkan Usia Rata-Rata Pendapatan Tertimbang (IWAA) dari semua peminjam.

Sebagai contoh:

Peminjam A (usia 30) menghasilkan $7.000 per bulan

Peminjam B (usia 50) menghasilkan $3.000 per bulan

Biaya keterlambatan

Biaya ini harus dibayarkan jika cicilan pembayaran bulanan tidak diterima pada tanggal jatuh tempo.

Periode pembayaran atau tenor pinjaman

Ini ditentukan oleh panduan kredit bank dan peraturan dari Monetary Authority of Singapore.

Loan-to-Value (LTV)

LTV atau Rasio Pinjaman Terhadap Nilai adalah jumlah pinjaman rumah yang bisa Anda ambil dalam bentuk persentase nilai pasar saat ini untuk properti.

Jika pinjaman digunakan untuk membiayai pembelian properti hunian, akan berlaku nilai pasar saat ini atau harga beli properti (tidak termasuk diskon, rebate, atau keuntungan lain yang Anda dapatkan dari penjual atau pihak lain yang dapat menurunkan harga beli properti), mana yang lebih rendah.

Periode penahanan

Selama periode ini, biaya dan tarif lain dapat berlaku jika Anda melakukan pembayaran sepenuhnya atau sebagian untuk pinjaman rumah, atau jika Anda melakukan pembiayaan ulang dengan bank saat ini atau bank yang berbeda.

Pemberitahuan 632 MAS tentang Pinjaman Properti Hunian

Pemberitahuan 632 MAS yang diterbitkan oleh Monetary Authority of Singapore berisi peraturan yang mengatur fasilitas kredit yang dijamin oleh properti hunian di Singapura. Ini termasuk peraturan untuk Loan-to-Value, tenor pinjaman, Income-Weighted Average Age, larangan pinjaman hanya bunga, penanganan diskon, rebate, atau keuntungan lainnya, serta peraturan peminjam-pemberi hipotek dan penjamin-pemberi hipotek.

Pemberitahuan 645 MAS tentang Total Debt Servicing Ratio untuk Pinjaman Properti

Pemberitahuan 645 MAS yang diterbitkan oleh Monetary Authority of Singapore berisi peraturan yang mengatur perhitungan kemampuan membayar untuk fasilitas kredit yang dijamin oleh properti hunian di Singapura dan luar negeri. Peraturan ini menentukan perhitungan Rasio Total Pembayaran Utang (Total Debt Servicing Ratio) dan Rasio Pembayaran Hipotek (Mortgage Servicing Ratio).

Hipotek atau charge

Istilah “hipotek” dan “charge” sering digunakan bergantian.

Charge adalah jaminan di mana pemilik properti (atau pemberi hipotek) memberikan bank hak untuk menggunakan properti sebagai pembayaran pinjaman jika mengalami gagal bayar.

Hipotek termasuk charge apa pun pada properti untuk menjamin uang atau nilai uang.

Penerima hipotek vs pemberi hipotek

Bank pemberi pinjaman biasanya adalah penerima hipotek, sementara pemilik properti biasanya adalah pemberi hipotek.

Semua peminjam dari pinjaman rumah harus menjadi pemberi hipotek dari properti hunian dalam skenario berikut:

- Pinjaman rumah untuk pembelian properti hunian di mana Option to Purchase diberikan pada atau setelah 29 Juni 2013

- Pembiayaan ulang pinjaman rumah untuk properti hunian di mana Option to Purchase diberikan pada atau setelah 29 Juni 2013

Mortgage equity withdrawal loan

Ini merujuk pada pinjaman yang dijamin dengan ekuitas peminjam dalam properti hunian (atau dikenal sebagai pinjaman berjangka).

Pinjaman dapat dijamin oleh:

- Properti yang bebas dari segala klaim di mana bank memberikan pinjaman berjangka atas properti; atau

- Properti dengan fasilitas saat ini di mana bank memberikan fasilitas pinjaman berjangka tambahan atas selisih antara Loan-to-Value maksimum berdasarkan nilai pasar saat ini dengan fasilitas bank saat ini.

Mortgagee Interest Policy (MIP)

MIP melindungi kepentingan keuangan bank. Beberapa bank mungkin mewajibkan Anda untuk menggunakan MIP jika kondominium atau apartemen pribadi Anda digadaikan pada mereka.

MIP mencakup jumlah pinjaman properti yang belum terbayar dan mengizinkan bank untuk mengklaim jumlah yang belum terbayar apabila properti rusak akibat peristiwa yang tidak diasuransikan (seperti kebakaran) dan bank khawatir dengan kemampuan membayar Anda.

Anda tetap bertanggung jawab atas jumlah yang belum terbayar. Jika ada klaim dari bank untuk pembayaran penuh dari jumlah yang belum terbayar, Anda harus membayar jumlah ini kepada penanggung. Jika bank mengklaim pembayaran sebagian dari jumlah yang belum terbayar, Anda harus membayar jumlah yang diklaim oleh bank sekaligus sisa pinjaman belum terbayar yang tidak diklaim, kepada penanggung. Anda harus menghubungi bank Anda untuk informasi lebih lanjut.

Pembiyaaan ulang vs penyesuaian suku bunga pinjaman

Pembiayaan ulang (refinancing) adalah saat Anda beralih ke paket pinjaman rumah yang baru, baik dengan bank Anda saat ini maupun pemberi pinjaman lain. Ada peraturan yang harus diperhatikan untuk pembiayaan ulang.

Penyesuaian suku bunga pinjaman (repricing) adalah saat Anda beralih ke paket suku bunga yang baru dengan bank Anda saat ini. Ini dianggap sebagai jenis pembiayaan ulang, sehingga mengikuti peraturan pembiayaan ulang.

Lembar Fakta Pinjaman Properti Hunian

Lembar Fakta Pinjaman Properti Hunian berisi aspek-aspek utama dari pinjaman rumah dan menyorot implikasi dari kemungkinan peningkatan suku bunga di masa mendatang untuk cicilan pembayaran bulanan Anda. Saat membahas pengambilan pinjaman rumah dengan bank, bank harus memberikan Lembar Fakta Pinjaman Properti Hunian kepada Anda.

Singapore Interbank Offered Rate (SIBOR)

Ini adalah suku bunga yang digunakan bank untuk meminjam satu sama lain. Association of Banks in Singapore memublikasikan SIBOR pukul 11 pagi pada setiap hari kerja. Ada SIBOR untuk setiap periode tetap, misalnya SIBOR 3 bulan ditetapkan setiap 3 bulan sekali.

Swap Offer Rate (SOR)

SOR adalah Singapore Interbank Offered Rate (SIBOR) plus biaya peminjaman yang diberikan oleh bank berdasarkan suatu formula.

Untuk informasi selengkapnya, bacalah panduan untuk pinjaman rumah yang dipublikasikan oleh Association of Banks Banks in Singapore dan MoneySENSE, “What You Should Know about Housing Loans – Key Questions to Ask the Bank Before Taking a Housing Loan” (PDF, 1.6mb).

Penafian

Informasi yang tertera di sini hanya merupakan informasi umum. Informasi ini tidak mempertimbangkan tujuan investasi tertentu, kondisi keuangan, atau kebutuhan khusus dari seseorang, serta bukan merupakan penawaran atau ajakan dari OCBC Bank untuk memberikan pinjaman atau pembiayaan kepada siapa pun atau untuk melakukan transaksi.

Semua pernyataan atau jaminan terkait informasi apa pun yang diberikan di sini tidak diberikan oleh OCBC Bank. Semua informasi yang diberikan dapat berubah tanpa pemberitahuan. OCBC Bank tidak bertanggung jawab atau tidak dapat dimintai pertanggungjawaban atas kerugian atau kerusakan apa pun yang timbul, secara langsung maupun tidak langsung, terkait atau akibat siapa pun yang mengambil tindakan berdasarkan informasi yang diberikan di sini. Referensi apa pun kepada entitas, otoritas, area, angka, properti, atau kelas aset tertentu dengan cara apa pun, hanya digunakan untuk tujuan ilustrasi dan bukan merupakan rekomendasi.