Apakah freehold selalu lebih baik dari leasehold?

Apakah freehold selalu lebih baik dari leasehold?

Melihat harga awal dapat membantu Anda membeli properti yang tepat untuk tujuan investasi Anda.

Banyak yang mendebatkan apakah properti freehold (hak milik) lebih baik daripada properti leasehold (hak sewa), terutama dalam hal apresiasi modal. Jawabannya ada pada harga awalnya. Berkat masa legalnya yang tidak pernah berakhir, properti freehold memiliki harga lebih tinggi dari properti leasehold yang setara. Pertanyaannya adalah harga berapa yang dianggap wajar?

Berdasarkan tabel leasehold Singapore Land Authority, properti freehold memiliki harga sekitar 4% hingga 10% lebih tinggi dari properti leasehold yang memiliki sisa masa sewa antara 80 dan 99 tahun. Namun, transaksi aktual menunjukkan bahwa wajar saja jika harganya hingga 20% lebih tinggi dari properti leasehold yang setara.

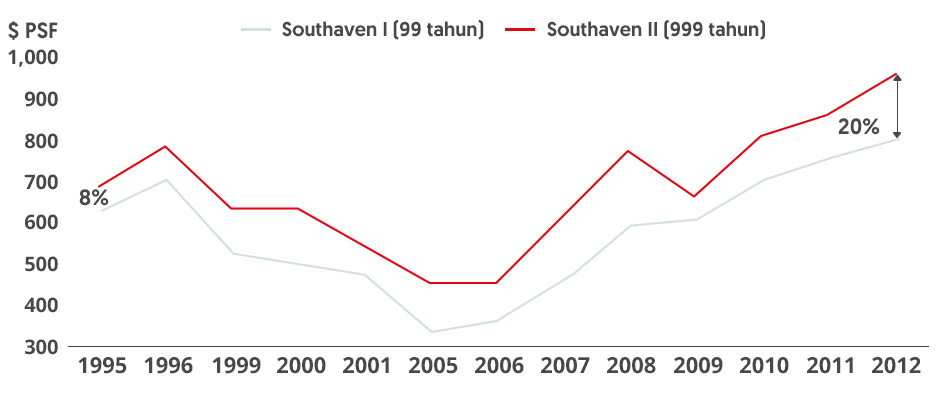

Southaven I dan Southaven II memberikan beberapa referensi. Proyek ini terletak bersebelahan di Hindhede Walk dan diselesaikan dalam selisih waktu dua tahun. Namun, Southaven I adalah kawasan leasehold 99 tahun, sementara Southaven II adalah kawasan leasehold 999 tahun. Studi ini akan menganggap leasehold 999 tahun sebagai freehold. Selisih harga antara Southaven I dan II adalah 8% pada tahun 1995, pada tanggal paling awal saat data resminya tersedia. Pada tahun itu, 39 unit di Southaven I terjual seharga $634 per kaki persegi dan 83 unit di Southaven II terjual seharga $688 per kaki persegi. Selisih harga ini melebar menjadi 20% pada tahun 2012 (lihat Grafik 1a). Akibatnya, harga di Southaven I meningkat sekitar 27% menjadi $804 per kaki persegi dan 40% di Southaven II menjadi $962 per kaki persegi selama periode waktu itu. Meskipun selisih harganya berfluktuasi seiring waktu berjalan dan mencapai 34% pada tahun 2005, mediannya adalah 20% antara tahun 1995 dan 2012.

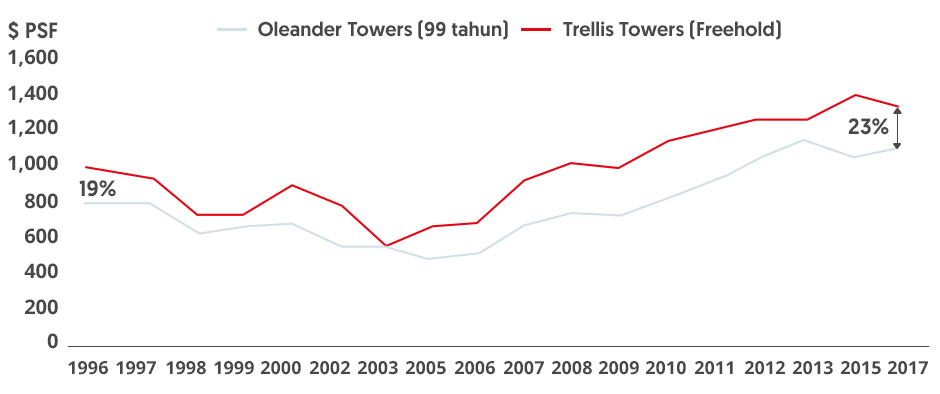

Di Toa Payoh pada tahun 1996, Trellis Towers freehold memiliki harga awal 19% lebih tinggi dari Oleander Towers leasehold 99 tahun. Selisih harganya melebar menjadi 44% pada tahun 2002 meskipun berkurang lagi menjadi 23% pada tahun 2017, dengan selisih harga median 31% antara tahun 1996 dan 2017. Harga di Oleander Towers meningkat 35% dan 40% di Trellis Towers selama periode waktu itu (lihat Grafik 1b).

Properti freehold lebih baik dari properti leasehold dalam hal apresiasi modal apabila harga awalnya rendah

1a

1a

1b

1b

Hanya tahun yang memiliki minimal lima transaksi untuk setiap proyek yang disertakan (Grafik: URA dan EdgeProp)

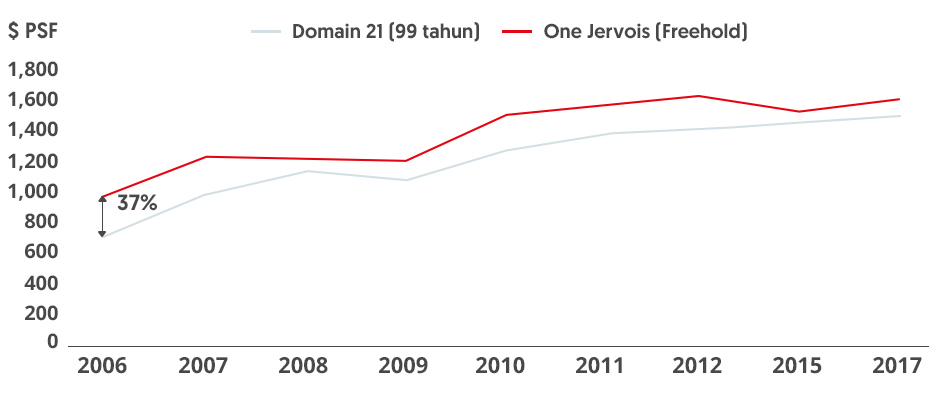

Bukti informal menunjukkan bahwa apabila harga awal melebihi 30%, apresiasi modal untuk properti freehold bisa tertinggal dengan properti leasehold yang setara. Pada tahun 2006, One Jervois freehold memiliki harga awal 37% lebih tinggi dari Domain 21 leasehold 99 tahun yang terletak di dekatnya. Total 205 unit di One Jervois terjual pada tahun itu dengan harga rata-rata $1.004 per kaki persegi dibandingkan dengan $731 per kaki persegi untuk 44 unit di Domain 21. Harganya merosot seiring waktu berjalan, dengan median 16% antara tahun 2006 dan 2017. Akibatnya, apresiasi modal untuk Domain 21 lebih baik daripada One Jervois selama periode waktu itu (lihat Grafik 2a).

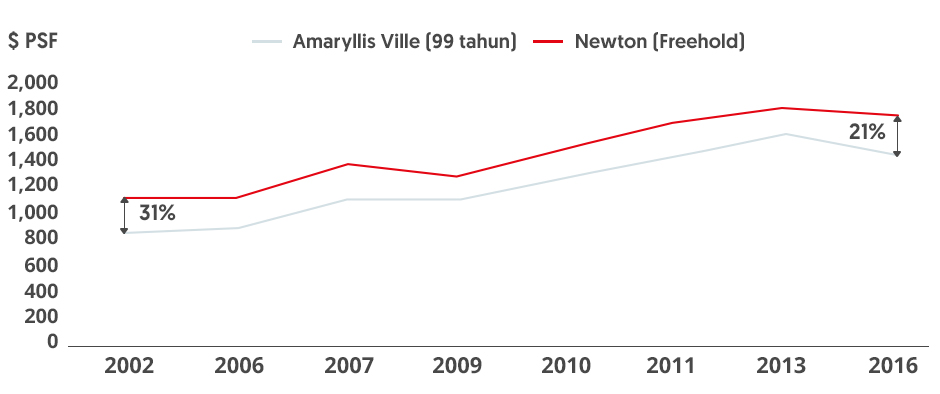

Sama halnya, harga Amaryllis Ville leasehold 99 tahun naik lebih cepat dari harga Newton 18, properti freehold yang terletak di sebelahnya. Pada tahun 2002, 59 unit di Newton 18 terjual dengan harga rata-rata $1.115 per kaki persegi, atau dengan harga 31% lebih tinggi dari 41 unit yang terjual di Amaryllis Ville, yang seharga $854 per kaki persegi. Harganya juga menurun seiring waktu berjalan sehingga mediannya menjadi 21% antara tahun 2002 dan 2016. Pada tahun 2016, harga rata-rata di Newton 18 adalah $1.737 per kaki persegi dan $1.434 per kaki persegi di Amaryllis Ville, sehingga apresiasi modal masing-masing adalah 56% dan 68% sejak tahun 2002 (lihat Grafik 2b).

Properti leasehold lebih baik dari properti freehold dalam hal apresiasi modal apabila harga awalnya melebihi 30%

2a

2a

2b

2b

Hanya tahun yang memiliki minimal lima transaksi untuk setiap proyek yang disertakan (Grafik: URA dan EdgeProp)

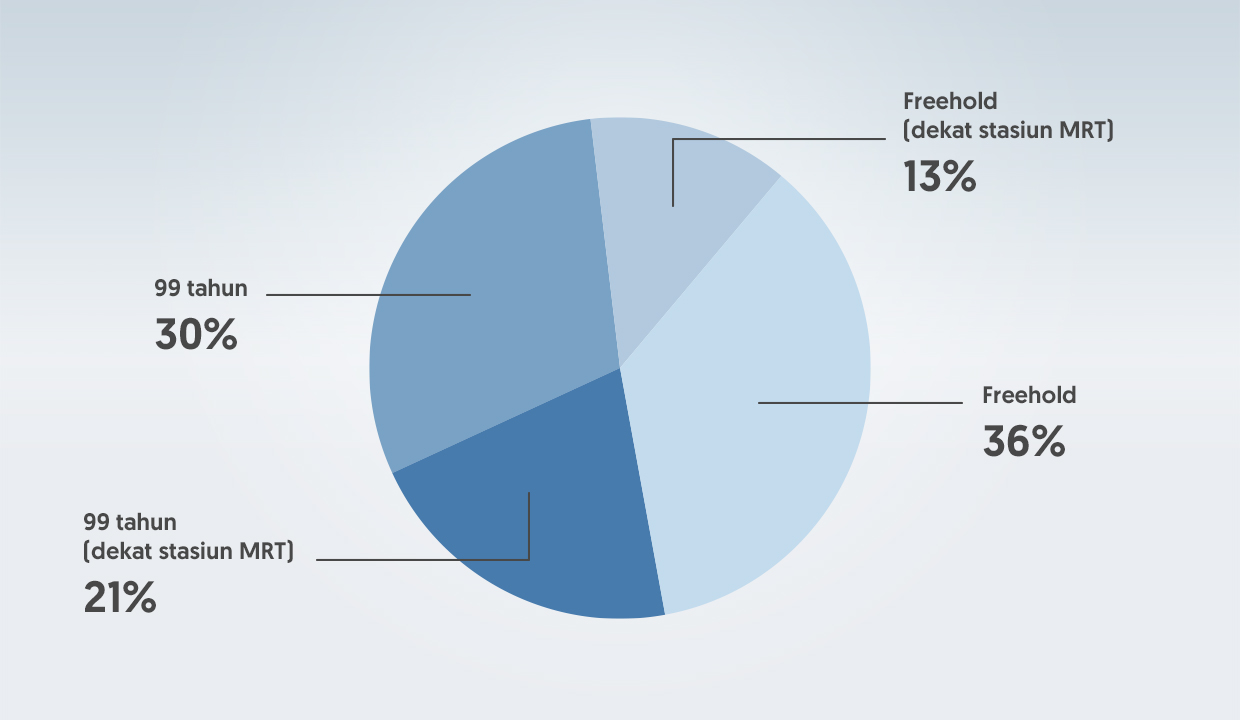

Dengan harga awal yang sesuai, properti freehold menawarkan beberapa keuntungan penting. Pertama, pemerintah telah berhenti menjual tanah freehold. Faktor kelangkaan akan menjadikan properti freehold kelas aset yang menarik untuk pembeli rumah. Saat ini, properti freehold menyusun sekitar 49% dari total jumlah apartemen dan kondominium di Singapura, sementara sisanya merupakan properti leasehold. Proporsi dari properti freehold akan menurun karena proyek leasehold akan lebih sering dijalankan di masa mendatang. Apartemen dan kondominium freehold yang dekat dengan stasiun MRT bahkan lebih terbatas, hanya 13% dari total jumlah seluruhnya di Singapura (lihat Grafik 3).

Jumlah apartemen dan kondominium

3 (Grafik: URA dan EdgeProp)

Pembeli dari negara tertentu menunjukkan preferensi untuk properti freehold. Antara Januari 2016 dan Agustus 2017, 71% transaksi dilakukan untuk properti leasehold dan 29% untuk properti freehold. Namun, proporsi dari transaksi freehold lebih tinggi untuk pembeli utama dari beberapa negara, yaitu Indonesia (40%), Amerika Serikat (41%), Inggris (50%), Australia (50%), dan Hong Kong (34%). Yang menarik, properti freehold menyumbang 60% dari pembelian oleh perusahaan.

Properti freehold juga dianggap memiliki potensi en-bloc yang lebih baik. Analisis regresi logistik menunjukkan bahwa tenor bukanlah variabel yang signifikan secara statistik di level 5%, dalam menentukan keberhasilan dari penjualan en-bloc. Namun, tenor adalah variabel yang signifikan secara ekonomi dengan koefisien besar.

Di sisi lain, pasar sewa tidak membedakan jenis tenor properti. Properti leasehold menawarkan imbal hasil sewa yang lebih tinggi daripada properti freehold yang setara karena harganya yang lebih murah. Imbal hasil yang lebih tinggi itu merupakan pengganti untuk tenor yang makin berkurang, risiko yang lebih tinggi, dan masa sewa yang makin singkat guna mengganti pengeluaran modal pemilik.

Penafian

Informasi yang tertera di sini hanya merupakan informasi umum. Informasi ini tidak mempertimbangkan tujuan investasi tertentu, kondisi keuangan, atau kebutuhan khusus dari seseorang, serta bukan merupakan penawaran atau ajakan dari OCBC Bank untuk memberikan pinjaman atau pembiayaan kepada siapa pun atau untuk melakukan transaksi.

Semua pernyataan atau jaminan terkait informasi apa pun yang diberikan di sini tidak diberikan oleh OCBC Bank. Semua informasi yang diberikan dapat berubah tanpa pemberitahuan. OCBC Bank tidak bertanggung jawab atau tidak dapat dimintai pertanggungjawaban atas kerugian atau kerusakan apa pun yang timbul, secara langsung maupun tidak langsung, terkait atau akibat siapa pun yang mengambil tindakan berdasarkan informasi yang diberikan di sini. Referensi apa pun kepada entitas, otoritas, area, angka, properti, atau kelas aset tertentu dengan cara apa pun, hanya digunakan untuk tujuan ilustrasi dan bukan merupakan rekomendasi.